Чек — это финансовый документ, отражающий письменное распоряжение плательщика своему банку о выдаче обозначенной чековой суммы предъявителю чека. Чеки как бланки строгой отчетности до их выдачи хранятся на внебалансовых счетах. Различают два вида чеков:

- денежные чеки, которые необходимы для выдачи из кассы банка предъявителям чеков денежной наличности на выплату заработной платы, командировочные и другие расходы;

- расчетные чеки служат для обслуживания безналичных расчетов между юридическими лицами.

Чек, так же как платежное поручение, выписывает покупатель (он же плательщик, дебитор), но чек обменивается одновременно с получением товара, с совершением работы или услуги продавцом. Таким образом, продавец получает чек, а покупатель получает товар, совершенную работу или услугу. Далее продавец предъявляет чек в банк, который и производит окончательные расчеты, например, списывает чековую сумму со счета покупателя и зачисляет на счет продавца. Таким образом, покупатель, проверив количество и качество товаров, принимает их, а взамен отдает продавцу расчетный чек. Организационный процесс чековой системы расчетов следующий:

- покупатель товаров, работ или услуг сначала покупает в своем банке чековую книжку. Для этого он обращается в свой банк с заявлением, в котором указываются два показателя: количество чеков и общая чековая сумма. Банк делением общей чековой суммы на количество чеков определяет лимит одного чека, который фиксируется на обратной стороне каждого чека. Одновременно покупатель может представить в банк платежное поручение о списании денег со своего расчетного счета и зачислении его на счет «Расчетные чеки»;

- бухгалтер банка путем списания чековой суммы с расчетного счета покупателя и зачисления ее на счет «расчетные чеки» депонирует эту сумму. Здесь депонирование может быть осуществлено по другому варианту — за счет кредитов банка;

- покупатель товаров получает в своем банке чековую книжку вместе с идентификационной картой, которая удостоверяет владельца полученной книжки;

- покупатель, получив товары, выступает как чекодатель, то есть отдает выписанный им чек продавцу;

- продавец, получив чеки, предъявляет их в банк для оплаты;

- банк, проверив все необходимые реквизиты, перечисляет депонированную чековую сумму на расчетный счет продавца, о чем дополнительно информирует его.

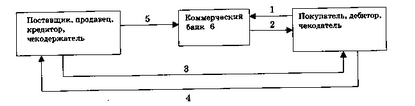

Схема расчетов с использованием расчетных чеков

1 — покупатель представляет в свой банк заявление о выдаче чековой книжки и платежное поручение о перечислении чековой суммы со своего расчетного счета на счет «Расчетные чеки»;

2 — банк выдает чековую книжку покупателю товаров, работ или услуг;

3 + 4 — поставщик отправляет товары, выполняет работы или услуги и одновременно получает чеки;

5 — поставщик предъявляет полученные чеки в банк;

6 — банк списывает деньги со счета покупателя и зачисляет их на расчетный счет продавца, о чем информирует последнего