Покупатель (он же плательщик, дебитор), купив товар, выступает должником по отношению к продавцу (он же получатель денег, кредитор).

Основным платежным документом выступает платежное поручение, которое является распоряжением владельца счета (покупателя, плательщика или дебитора) своему банку о переводе со своего счета денежной суммы на счет получателя денег (продавца, кредитора), открытый в том же или другом банке.

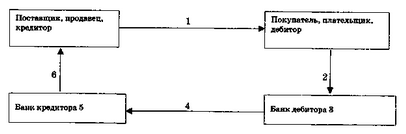

Схема расчетов с использованием платежного поручения с последующей оплатой

Основные схемы расчетов с использованием платежного поручения две:

- поставщик, кредитор отгрузил продукцию покупателю, дебитору вместе со счетами-фактурами;

- покупатель представил платежное поручение в свой банк;

- банк списывает деньги со счета покупателя;

- банк перечисляет деньги в банк поставщика;

- банк зачисляет деньги на счет поставщика;

- банк представляет поставщику выписку по его счету о зачислении денег.

Эта форма расчетов более выгодна покупателю, чем поставщику, в силу следующих обстоятельств:

- покупатель может задержать выставление платежного поручения, например, из-за отсутствия средств на своем расчетном счете;

- банк может задержать выплату по выставленному платежному поручению, например, из-за отсутствия средств на своем корреспондентском счете;

- выплаты могут быть задержаны по вине расчетно-кассовых центров ЦБ РФ.

Исходя из названных обстоятельств, на практике часто используется второй вариант использования платежного поручения — платежное поручение с предоплатой товаров, работ и услуг.

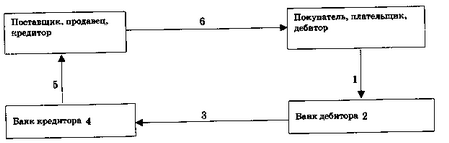

Схема расчетов с использованием платежного поручения с предоплатой товаров, работ и услуг

- покупатель представил платежное поручение в свой банк;

- банк списывает деньги со счета покупателя;

- банк перечисляет деньги в банк поставщика;

- банк зачисляет деньги на счет поставщика;

- банк представляет поставщику выписку по его счету о зачислении денег;

- поставщик отгружает продукцию покупателю, дебитору вместе со счетами-фактурами.

Схема расчетов с использованием платежных поручений с предоплатой товаров, работ и услуг в основном используется при иногородних расчетах, когда агенты плохо информированы друг о друге, или при расчетах с ненадежными покупателями, когда поставщик отправляет товар только после получения денежных средств. Платежные поручения используются при обслуживании товарных и нетоварных операций в следующих случаях:

- при получении товаров, работ, услуг;

- для осуществления авансовых платежей и предварительных оплат;

- при возврате кредитов и процентов банку;

- при лизинговых, факторинговых, арендных платежах;

- при выплатах штрафов, пени, неустоек по решению арбитражных судов;

- при выплатах в бюджет налогов, сборов.

Преимущества расчетов платежными поручениями: простота расчетов, особенно когда поставщики и покупатели хорошо знают друг друга и организационно связаны друг с другом; возможность проведения плановых платежей не по каждой отгрузке или отдельной операции, а по окончании какого-либо периода — в конце каждой недели, декады или даже месяца.

К организационно связанным производствам относятся оплата предприятиями тепло-, электроэнергии, торговыми предприятиями — поставок мясомолочной и другой плановой продукции и так далее. В конце каждого месяца производится расчет общего сальдо, по которому и заполняется платежное поручение. К недостаткам платежных поручений с последующей оплатой, как было отмечено выше, относится возможность задержки платежей покупателями. Однако этот недостаток исправим при указании в договоре об использовании платежных поручений с предоплатой товаров, работ и услуг.