Его выписывает не покупатель, как в случае с платежным поручением, а сам поставщик, продавец, который вместе с поставляемыми товарами отправляет и расчетные документы в адрес покупателя (1) или в адрес банка покупателя (2). Возможен и третий вариант (3), когда банк поставщика выполняет инкассовое поручение поставщика о взыскании денег с покупателя по выставленным в адрес банка покупателя товарно-расчетным документам.

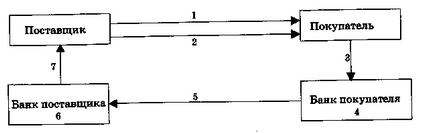

Схема расчетов с использованием платежного требования-поручения, где расчетные документы направляются покупателю товаров, работ или услуг

1 + 2 — товар (1) и платежные документы (2) отправляются одновременно покупателю;

3 — покупатель акцептует документы и отсылает в свой банк;

4 — банк списывает деньги со счета покупателя;

5 — банк покупателя переводит деньги в банк поставщика;

6 — банк поставщика зачисляет деньги на счет поставщика;

7 — банк поставщика представляет предприятию-поставщику выписку с его счета о зачислении денег на его счет.

Второй вариант использования платежного требования-поручения отличается тем, что платежные документы направляются не покупателю, а в его банк, остальные операции проводятся аналогично первому варианту. Активным субъектом при использовании платежного требования-поручения выступает продавец, кредитор, и для реального совершения платежа требуется акцепт (согласие) покупателя о списании его банком денег с его счета. В практике расчетов различают следующие виды акцептов:

- полный или частичный акцепт, когда документ оплачивается на всю выставленную сумму или на какую-либо ее часть;

- положительный или отрицательный акцепт. Если плательщик должен письменно оповещать продавца о согласии или об отказе от платежей, то речь идет о положительном акцепте, если же плательщик должен оповещать продавца только об отказе от платежа, то речь идет об отрицательном акцепте;

- предварительный или последующий акцепт. При предварительном акцепте плательщик предварительно по истечении трех рабочих дней дает свое согласие на списание денег со своего счета, а при последующем акцепте — после поступления документа в течение операционного дня, но за плательщиком сохраняются три рабочих дня, в течение которого он может заявить отказ об акцепте.

Достоинства использования платежного требования-поручения таковы:

- сокращается время платежа, так как отправку товара и платежных документов проводит сам поставщик, кредитор,

- при этом сохраняются интересы покупателя в форме разнообразных акцептов, которые могут меняться в зависимости от условий поставок,

- поставщик может заключить с банком факторинговый договор, который позволит перевести сбор платежей (дебиторских долгов) от покупателя на свой банк.