В современной теории банковского дела все операции банка и оказываемые им услуги классифицируются следующим образом: активные, пассивные и комиссионные.

Под пассивными понимаются такие операции банков, в результате которых происходит увеличение денежных средств, находящихся на пассивных счетах или активно-пассивных счетах в части превышения пассивов над активами. Пассивные операции играют важную роль в деятельности коммерческих банков. Именно с их помощью банки приобретают кредитные ресурсы на рынке. Существует четыре формы пассивных операций коммерческих банков:1) первичная эмиссия ценных бумаг коммерческого банка. 2) отчисления от прибыли банка на формирование или увеличение фондов. 3) получение кредитов от других юридических лиц. 4) депозитные операции. Пассивные операции позволяют привлекать в банки денежные средства, уже находящиеся в обороте. Новые же ресурсы создаются банковской системой в результате активных кредитных операций. С помощью первых двух форм пассивных операций создается первая крупная группа кредитных ресурсов — собственные ресурсы. Следующие две формы пассивных операций создают вторую крупную группу ресурсов заемные, или привлеченные, кредитные ресурсы. Собственные ресурсы банка представляют собой банковский капитал и приравненные к нему статьи.

Ресурсы коммерческого банка, понятие и структура собственного капитала. Значение собственных ресурсов банка состоит прежде всего в том, чтобы поддерживать его устойчивость. На начальном этапе создания банка именно собственные средства покрывают первоочередные расходы, без которых банк не может начать свою деятельность. За счет собственных ресурсов банки создают необходимые им резервы. Наконец, собственные ресурсы являются главным источником вложений в долгосрочные активы. Структура акционерного капитала разных банков неоднородна. Акционерный капитал подразделяется на: а) собственно акционерный капитал, состоящий из денег, полученных от эмиссии простых акций и привилегированных акций, избыточного капитала и нераспределенной прибыли; б) банковские резервы, состоящие из резерва на случай непредвиденных обстоятельств, резерва на выплату дивидендов, резерва на покрытие непогашенных долгов; в) долгосрочные обязательства банка (долгосрочные векселя, облигации).

Привлеченные средства банков покрывают свыше 90% всей потребности в денежных ресурсах для осуществления активных операций, прежде всего кредитных. Роль их исключительно велика. Мобилизуя временно свободные средства юридических и физических лиц на рынке кредитных ресурсов, коммерческие банки с их помощью удовлетворяют потребность народного хозяйства в дополнительных оборотных средствах, способствуют превращению денег в капитал, обеспечивают потребности населения в потребительском кредите. Как собственные, так и привлеченные ресурсы коммерческого банка отражаются на корреспондентском счете, открываемом в Центральном банке России. Это активный счет (N 161), поэтому ресурсы отражаются по дебету этого счета, а вложения средств — по кредиту. Таким образом, величина дебетового сальдо отражает размер свободного резерва банка (величину ресурсов, которые еще не вложены в активные операции). Чем больше размер свободного резерва, тем устойчивее данный банк, но и тем меньше прибыли он получает. Наоборот, чем меньше величина свободного резерва, тем менее устойчив банк, но и тем больше прибыли он извлекает. Поэтому каждый коммерческий банк стремится к тому, чтобы оптимизировать остаток средств на корреспондентском счете.

Собственные средства банка — это совокупность различных по назначению фондов, обеспечивающих экономическую самостоятельность и стабильность функционирования банка. Собственные средства включают: уставный фонд, специальные фонды банка, износ основных средств, фонды экономического стимулирования, средства, направленные банком из прибыли на производственное и социальное развитие, фонд переоценки валютных средств, прибыль текущего года и прошлых лет, а также резервные фонды, созданные для покрытия рисков по отдельным банковским операциям. На долю собственных средств приходится от 12% до 20% общей суммы пассивов банка. В составе собственных средств банка следует выделять собственный капитал, который включает: уставный фонд ( капитал); учредительскую прибыль, законодательно создаваемый резервный фонд на общие риски; нераспределенную прибыль прошлых лет. Собственный капитал выполняет три функции: защитную, оперативную и регулирующую. Защитная функция означает защиту вкладчиков и кредиторов, т.е. возможность выплаты им компенсаций в случае возникновения убытков или банкротства банка; сохранение его платежеспособности за счет созданных резервов; продолжения деятельности банка, независимо от угрозы появления убытков. Это главная функция собственного капитала. Оперативная функция — обеспечение финансовой основы деятельности банка — является второстепенной, т.к. основными ресурсами для активных операций выступают привлеченные средства. В этой функции собственный капитал банка обеспечивает адекватную базу роста активных операций, т.е. поддерживает объем и характер банковских операций в соответствии с задачами банка. Регулирующая функция собственного капитала связана исключительно с особой заинтересованностью общества в успешном функционировании банков, а также с законами и правилами, позволяющими центральным банкам осуществлять контроль за деятельностью коммерческих банков и других кредитных учреждениях. Эти правила требуют соблюдения минимальной величины уставного капитала, необходимого для получения лицензии на банковскую деятельность; предельной суммы кредита (риска) на одного заемщика. Таким образом, собственный капитал банка имеет первостепенное значение для обеспечения устойчивости банка и эффективности его работы. В виде акционерного (паевого) капитала он необходим на начальных этапах деятельности банка, когда New Roman Cyr»>учредители осуществляют ряд первоочередных расходов, без которых банк не может начать свою работу. Основным элементом собственных средств банка является уставной фонд ( капитал). Уставный капитал ( фонд) — это организационно-правовая форма капитала, величина которого определяется учредительским договором о создании банка и закрепляется в Уставе банка. Уставный капитал создается путем выпуска акций (акционерные банки) или перечисления паевых взносов ( паевые банки). Сумма уставного капитала законодательно не ограничивается. Активные операции — размещение собственных и привлеченных средств для получения прибыли. От качественного осуществления активных операций зависят ликвидность, доходность и надежность банка в целом. В зависимости от экономического содержания активные делятся на:

- Кредитные (ссудные)

- Инвестиционные

- Гарантийные

- Операции с ценными бумагами Основу активных операций составляют кредитные операции

Они наиболее рискованные и доходны. При выдаче кредита банк требует от потенциального заемщика комплект документов, характеризующих материальную обеспеченность кредита и юридическую правомочность заемщика.

Инвестиционные операции — вложения банков в ценные бумаги и паи небанковских структур в целях совместной хозяйственно-финансовой и коммерческой деятельности.

Гарантийные операции — по выдаче банком гарантии (поручительства) уплаты долга клиента третьему лицу при наступлении определенных условий.

Операции с ценными бумагами, обращающиеся на фондовой бирже и с векселями.

Комиссионные операции банк выполняет по поручению своих клиентов за плату в виде комиссионных. Ключевой особенностью этих операций является то, что на их осуществление банком не отвлекаются собственные или привлеченные средства. Это расчетно-кассовые операции; трастовые операции (управление имуществом клиента по доверенности); операции с иностранной валютой (помимо традиционные купли-продажи они включают оплату и выставление денежных аккредитивов, покупку и оплату дорожных чеков, выпуск и обслуживание пластиковых карт, осуществление международных расчетов).

Регулирование деятельности коммерческих банков

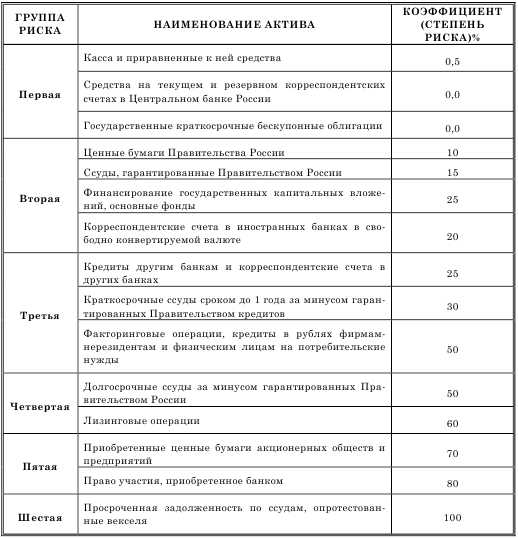

Важное практическое значение в деятельности коммерческих банков имеет соблюдение рекомендуемых обязательных нормативов. Для расчета как директивных, так и оценочных нормативов активы банка корректируют исходя из показателей их риска. Банк России рекомендовал все активы коммерческих банков распределить на шесть групп исходя из степени риска вложений и возможной потери части стоимости. При этом отдельным категориям и группам активов присваиваются соответствующие поправочные коэффициенты риска, выраженные в процентах. Например, если конкретному активу соответствует коэффициент риска 20%, то это означает, что вероятность надежности возврата инвестированных сюда денег равна 80% первоначально выданной суммы.

Степень риска невозврата отдельных активов представлена в таблице 9. Как видно из этой таблицы, в первую группу входят активы, почти полностью исключающие возможность потерь, во вторую группу объединяются инвестиции с минимальным риском потерь. В третьей — шестой группах представлены активы с повышенным риском.

Группировка активов по степени риска

В этой таблице приведены возможные проценты потерь, практически же по конкретным операциям они могут отклоняться в ту или иную сторону. Даже просроченные ссуды во многих случаях, хотя и с задержками, возвращаются банкам.

В расчете некоторых нормативов используется показатель капитала банка. Понятие капитала банка значительно шире понятия его уставного капитала.

Норматив Н-1 вводит ограничения на общую сумму активных операций с учетом степени риска и имеющегося капитала. Не выходя за рамки этого норматива, банк может менять структуру активных операций, ориентируясь на активы с минимальным риском и высокой доходностью.

В дополнение к нормативу Н-1 используется оценочный норматив Н-2. Он ориентирует банк на ограничение выдачи кредитов с повышенным риском. При сравнении суммы таких кредитов с капиталом он должен быть равен или превышать 10% суммы активов с повышенным риском. Норматив Н-З показывает, каков минимум капитала относительно всех привлеченных средств, абстрагируясь при этом от их размещения по позициям активов. Этот же норматив определяет предел привлечения средств в качестве кредитных ресурсов. Таким образом, условием увеличения суммы кредитных ресурсов является увеличение капитала банка.

В количественном отношении этот показатель в России существенно не отличается от принятых за рубежом. Так, соотношение собственных и общей суммы заемных средств установлено: в США — 1:20, Англии — 1:20, Люксембурге — 1:33. В некоторых странах (например, во Франции, Германии) соблюдение соотношения собственных и общей суммы заемных средств законом не предусматривается. Здесь ограничиваются пределы кредитных операций и определяется соотношение их общего объема и собственных средств. В частности, во Франции сумма всех кредитов, предоставленных банком, не должна превышать более чем в 20 раз его собственные средства. Несмотря на методические различия определения этого показателя в разных странах, общим является его расчет с использованием данных о собственных средствах банка как гарантии его надежности.

Для наблюдения за деятельностью коммерческих банков Центральный банк Российской Федерации использует наряду с нормативами достаточности капитала группу нормативов ликвидности. Они рассчитываются с использованием следующих формул:

Н-4 = КРО / ОС; Н-5 = ЛА / ОС; Н-6 = ЛА / АК; Н-7 = ЛА / СОВ; Н-8 = АК1 / ОБ1

КРО — сумма кредитов;

ОС — общая сумма расчетных, текущих счетов, вкладов и депозитов;

ЛА — ликвидные активы. К активам банка в ликвидной форме относятся денежные средства в кассе банка, в пути, средства на счетах юридических и физических лиц, средства на счетах у иностранных банков, средства на корреспондентском счете банка, приобретенные банком государственные ценные бумаги, кредиты, выданные банком, и другие платежи в пользу банка, подлежащие погашению в течение ближайших 30 дней;

АК — общая сумма активов банка;

СОВ — сумма обязательств банка по счетам до востребования. Сюда включаются остатки средств на расчетных, текущих счетах предприятий, организаций, граждан, занимающихся индивидуальной трудовой деятельностью вклады, депозиты, межбанковские кредиты с истекающим сроком погашения до 30 дней, а также гарантии, выданные банком, со сроком их исполнения в течение ближайших 30 дней;

АК1 — активы банка со сроком погашения более 1 года;

ОБ1 — обязательства банка со сроком погашения более 1 года.

Норматив Н-4 показывает степень загрузки источников, за счет которых выданы кредиты. Норматив Н-5 ориентирует на то, чтобы постоянно поддерживать минимальную готовность вернуть деньги, т.е. выполнить свои обязательства перед клиентом. Дело в том, что деньги клиентов, числящиеся на их pacчетных и текущих счетах, а также внесенные во вклады или в виде депозитов как правило, использованы банком для активных операций.

Норматив Н-6 ориентирует банк на формирование своих активов так, чтобы доля ликвидных активов в общей сумме активов поддерживалась на должном уровне. Соблюдение норматива Н-7 обеспечивает возможность выполнить свои обязательства, если деньги для этого потребуются в течение ближайшего периода, т.е. в сроки от 1-2 дней до одного месяца. В состав этих обязательств включаются не только обязательства, числящиеся на его балансе, но и гарантийные обязательства, выданные другим банком. Обязательства банки могут выдавать с таким расчетом. чтобы их сумма была в пределах суммы банковского капитала.

Превышение норматива Н-7 свидетельствует о том, что банк для формирования многорискованных и многодоходных активов использует ресурсы, которые могут быть направлены на вложение в более доходные активы. Для соблюдения норматива Н-8 банку необходимо поддерживать пpопоpцию между инвестициями на срок более 1 года и ресурсами, которые будут находиться в его распоряжении также более 1 года.

Норматив Н-8 отражает обстоятельство, при котором банк первой группы может иметь задолженность по долгосрочным ссудам, в 1,5 раза превышающим его ресурсы, со сроком погашения более 1 года. Практика показывает, что норматив Н-8 у большинства российских банков значительно ниже утвержденного Банком России. Это следствие недоиспользования потенциала долгосрочного инвестирования.

Проблемы расширения банками долгосрочных инвестиций приобрели в условиях укрепления рыночных отношений актуальное значение, однако, как свидетельствует норматив Н-8, банки не проявляют активности в корректировке инвестиционного портфеля в сторону долгосрочных инвестиций. Сокращение инвестиций усиливает кризисные явления в отраслях, ориентированных прежде всего на внутренний рынок. Сокращается выпуск товаров широкого потребления. Очевидно, Центральному банку Российской Федерации совместно с Правительством России целесообразно дополнительно применить соответствующие стимулы. Например, исключить из базы для расчета резервов сумму ресурсов, используемых для долгосрочных инвестиций, или же уменьшить абсолютную сумму резервирования на сумму, определяемую как доля долгосрочного кредита. Возможно исключение из базы по расчету налога на прибыль суммы маржи по долгосрочным операциям.

Норматив Н-9. Этот норматив ранее предусматривал, что риск на одного заемщика не может, как правило, превышать определенный процент от собственных средств банка. Если этот лимит превышен, то риск считается крупным. До 1995 г. максимальный размер крупного риска был равен размеру капитала банка. Начиная с 1995 г., крупным кредитным риском является объем кредитов, гарантий и поручительств в пользу одного клиента в размере свыше 5% собственных средств банка. Максимальный размер крупных кредитных рисков устанавливается как процентное соотношение совокупной величины крупных рисков и собственных средств банка. Он не может превышать 25% капитала банка.

Банк России ведет реестр крупных кредитных рисков. Однако обратной информации для коммерческих банков он не дает, что является большим недостатком при контроле за риском. Каждая выдача крупного кредита должна быть экономически обоснована и осуществляться по решению правления или кредитного комитета банка.

Банк в своей деятельности по кредитованию заемщиков не должен ориентироваться на относительно небольшую группу предприятий и организаций, поскольку предоставление ссуд в крупных суммах нескольким заемщикам включает в себя большой риск, который в случае невозврата ссуды не только снизит уровень ликвидности, но может повлечь за собой банкротство банка. Выше рассмотрены крупные риски, когда банк выступает в качестве кредитоpa. Но банк также может являться заемщиком, когда кредитором выступают другие лица.

Изъятие их вкладов также может оказать существенное влияние на ликвидность коммерческого банка, поэтому Банк России регламентирует также максимальный размер риска на одного кредитора ( вкладчика). Он устанавливается как процентное соотношение величины вклада или полученного кредита, полученных гарантий и поручительств, остатков по счетам одного или связанных между собой кредиторов (вкладчиков) и собственных средств банка.

Ежемесячный расчет экономических нормативов вместе с балансом представляются в территориальные управления Центрального банка России контроля и надзора за деятельностью банка. В случае неоднократных нарушений применяются санкции. Ко всем банкам, допустившим неоднократные нарушения экономических нормативов, Главными yправлениями ЦБ РФ применяются санкции в виде повышения отчислений в фонд обязательных резервов.

Банк России осуществляет надзор за деятельностью коммерческих банков с целью своевременного выявления и предотвращения ситуаций, угрожающих интересам вкладчиков и других кредиторов, влияющих отрицательно на стабильность банков. Для выполнения своих функций в области надзора и регулирования ЦБ РФ проводит проверки коммерческих банков и их филиалов, направляет им обязательные для исполнения предписания об устранении выявленных нарушений и применяет санкции по отношению к нарушителям.

В случае нарушений, представления неполной или недостоверной информации Центральный банк Российской Федерации имеет право требовать от коммерческого банка устранения выявленных недостатков и взыскивать штраф в размере до одной десятой процента от размера минимального уставного капитала либо ограничивать проведение отдельных операций на срок до шести месяцев.

При невыполнении в установленный Банком России срок предписаний об устранении нарушений, а также если эти нарушения или совершаемые банком операции создали реальную угрозу интересам кредиторов и других вкладчиков, Центральный банк России имеет право взыскать с коммерческого банка штраф в размере 1% суммы капитала (наиболее часто применяемая санкция).

По требованию Банка России коммерческий банк обязан провести мероприятия по повышению своей ликвидности, в том числе изменить структуру активов. В случае неудовлетворительной работы коммерческого банка Центральный банк Российской Федерации имеет право потребовать замены руководителей; осуществления реорганизации банка; утверждения индивидуальных нормативов достаточности капитала и нормативов ликвидности на срок до 6 месяцев; запретить проведение некоторых банковских операций сроком на 1 год; временно запретить открытие филиалов.

Когда руководство коммерческого банка не в состоянии обеспечить работу банка в соответствии с действующим законодательством или самостоятельно оздоровить финансовое состояние банка, или же возникли разногласия в руководстве банка, ведущие к потере управляемости, Центральный банк России может назначать временную администрацию по управлению банком на срок до 18 месяцев. В состав временной администрации и ее рабочих групп привлекаются высококвалифицированные работники Банка России. С момента назначения временной администрации полномочия правления банка приостанавливаются и переходят к временной администрации.

Задачей временной администрации являются сохранение или восстановление платежеспособности банка в интересах его кредиторов, вкладчиков и также акционеров (пайщиков) и создание работоспособного управленческого механизма, обеспечивающего устранение выявленных нарушений и осуществление других мер по финансовому оздоровлению банка.

Если руководителями или акционерами (пайщиками) банка, в который назначена временная администрация, совершаются действия, препятствующие осуществлению ее функций, Банком России может быть принято решение об отзыве лицензии. В такой ситуации временная администрация вправе направить в арбитражный суд заявление о возбуждении производства по делу о несостоятельности (банкротстве) банка.

Деятельность временной администрации прекращается с выполнением задач, на нее возложенных, или представлением временной администрацией Банку России обоснованного вывода о невозможности достижения поставленной перед нею цели, или по истечении срока деятельности временной администрации либо после вынесения определения арбитражного суда о возбуждении производства по делу о банкротстве.

Как крайнюю меру Центральный банк России применяет отзыв лицензии на проведение банковских операций. В таких случаях коммерческий банк прекращает свою деятельность, в том числе и путем слияния с другим банком или реорганизации в филиал более крупного банка.