Вексельная форма расчетов с успехом применялась в условиях дореволюционной России и в период НЭПа. В начале 1930-х годов наступил период «развернутого строительства социализма», когда управление товарно-денежными потоками осуществлялось на основе единого государственного плана развития народного хозяйства. Вексельная форма расчетов была ликвидирована. В начале 90-х годов в период становления рыночных отношений вексель вновь стал использоваться в расчетно-платежных операциях.

Вексель — это письменное обязательство, дающее безусловное право векселедержателю требовать от векселедателя-должника или от акцептанта векселя при наступлении срока выплаты денежной суммы.

Согласно Женевской конвенции от 1931 г. вексель имеет следующие признаки:

- вексель всегда составляется письменно и имеет перечень обязательных реквизитов, отсутствие хотя бы одного из них лишает его юридической силы, например, отсутствие срока платежа;

- оплата векселя осуществляется только денежными средствами;

- невыполнение коммерческой сделки не означает невыполнения выплат по векселю;

- субъекты, участвующие в вексельном обороте, несут солидарную ответственность, например, последний векселедержатель может предъявить требования оплаты к любому прежнему держателю, участвующему в данном вексельном обороте.

В практике вексельного обращения функционируют следующие виды векселей:

- товарные векселя — для обслуживания операций по купле-продаже товаров, работ и услуг;

- финансовые векселя — для обслуживания нетоварных операций, то есть финансового характера, например, выпуск банком финансовых векселей для привлечения денежных средств или выдача кредита, оформленного векселем;

- дружеские векселя, выпускаемые и обмениваемые между собой реальными субъектами, находящимися в плохом финансовом положении, векселя обычно на равные суммы и на равные сроки, которые затем участвуют в реальных вексельных операциях;

- бронзовые (пустые) векселя в отличие от дружеских векселей выписываются на вымышленные лица. Их основная цель получить деньги в обмен на пустые, ничем не обеспеченные бумаги.

Существуют два основных реальных типа векселей:

- простой, или соло-вексель, когда векселедатель, например, покупатель товаров, обязуется уплатить векселедержателю (продавцу товаров, кредитору, бенефициару) денежную сумму в определенный срок и в определенном месте;

- переводной вексель, или тратта, выписываемый и подписываемый продавцом (кредитором, трассантом) и содержащий его приказ покупателю (дебитору, трассату) о выплате денег в срок третьему лицу (ремитенту).

Отличительные черты соло-векселя от тратты:

- соло-вексель является обычной долговой распиской должника, например, покупателя, а тратта — переводит плату третьему лицу (ремитенту);

- соло-вексель обслуживает парные операции, осуществляемые между двумя субъектами ((векселедатель (покупатель, должник) — векселедержатель (кредитор, получатель платежа));

- при расчете траттой участвуют минимум три агента: векселедатель (покупатель, должник, трассант, выдающий вексель), плательщик (дебитор, должник, трассат) и векселедержатель (получатель платежа, ремитент).

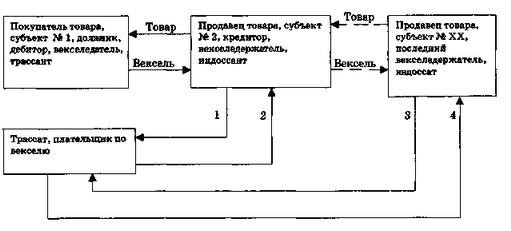

Рассмотрим схему движения простого векселя, обслуживающего товарные операции между покупателями и продавцами.

Покупатель товара, как субъект № 1, получив товар от продавца, как субъекта № 2, выписывает на его имя простой вексель. Субъект № 2 выступает в данный момент времени в качестве первичного векселедержателя. Далее субъект № 2 сам покупает товары у других субъектов № 3, а субъект 4 у субъекта 5 и так далее, а вексель, переходя от одного субъекта к другому, остается у какого-то конечного субъекта № XX. Все промежуточные субъекты, продав определенные товары, получили другие товары от продавцов, а крайние субъекты № 1 и № XX остались с обязательствами:

Покупатель товара, как субъект № 1, получив товар от продавца, как субъекта № 2, выписывает на его имя простой вексель. Субъект № 2 выступает в данный момент времени в качестве первичного векселедержателя. Далее субъект № 2 сам покупает товары у других субъектов № 3, а субъект 4 у субъекта 5 и так далее, а вексель, переходя от одного субъекта к другому, остается у какого-то конечного субъекта № XX. Все промежуточные субъекты, продав определенные товары, получили другие товары от продавцов, а крайние субъекты № 1 и № XX остались с обязательствами:

- Субъект № 1, получив товары, отдал вексель-бумагу.

- Субъект № XX , напротив, отдав товары, остался с вексельной бумагой.

Примерно такая же схема расчетов осуществляется при помощи переводного векселя (тратты), но в отличие от простого векселя добавляется третий агент — трассат, плательщик по векселю.

Схема расчетов с использованием векселя

- Векселедержатель, индоссант, должен получить акцепт от плательщика, трассата, и поэтому он направляет вексель на согласие оплаты.

- Акцептованный трассатом вексель приобретает юридическую силу, и трассат становится основным должником по переводному векселю, тратте.

- Переводной вексель, пройдя по цепочке агентов №№ 1, 2, 3 и так далее, остается у последнего векселедержателя № XX, который предъявляет его к оплате трассату.

- Трассат оплачивает переводной вексель. В случае отказа оплаты основным должником векселедержатель № XX имеет право требовать проведения оплаты от всех других агентов вексельной цепочки.

Передача векселя от одного субъекта к другому осуществляется при помощи передаточной надписи — индоссамента от индоссанта к индоссату.

Вексель может быть авалирован, то есть может быть удостоверен, усилена надежность поручительством третьего лица, обычно надежного банка. Аваль записывается на лицевой стороне векселя или на аллонже в виде добавочного листа к векселю. Банк-авалист и лицо, которому принадлежит вексель,

несут солидарную ответственность, то есть в случае неплатежеспособности векселедателя оплату производит банк.

В процессе вексельного обращения банк может производить операции их инкассирования и домициляции. Основные этапы инкассирования следующие:

1. Векселедержатель предъявляет в банк свой вексель для получения по нему денежной суммы в определенный срок, то есть векселедержатель выставляет свой вексель «на инкассо» или «для получения платежа».

2. Инкассируя вексель, банк оповещает плательщика о том, что на его имя выставлен вексель «на инкассо» и пересылает его в тот банк, где находится расчетный счет плательщика.

3. Получив денежную сумму, банк берет в свою пользу определенную комиссию и представляет векселедержателю выписку с его расчетного счета, где указывается о получении платежа по его векселю.

В случае неполучения по выставленному векселю на инкассо платежа наступает акт его протеста, который заключается в следующем:

- не оплаченный в срок вексель вместе с заявлением и описанием причин протеста предъявляется в нотариальную контору.

- нотариальная контора предъявляет вексель к плательщику с требованиями об уплате.

- при отказе от платежа нотариус составляет акт о протесте векселя в неплатеже с надписью на лицевой стороне «опротестовано» и вносит его в реестр опротестованных векселей.

- вексель возвращается векселедержателю, который имеет право в судебном порядке получить платеж по векселю, причем не только от векселедателя, но и от любого индоссанта.

Зеркальным отражением инкассирования, то есть получения денег по векселю, является операция домициляции векселя, то есть совершения банком своевременных выплат по поручению плательщика в пользу получателя денег по векселю. Банк может выпускать процентные и беспроцентные (дисконтные) банковские векселя. Процентные банковские векселя выпускаются и продаются банком как доходные ценные бумаги по объявленному номиналу, на определенный срок и определенный процент, который выплачивается по его окончании. ,Дисконтные банковские векселя выпускаются также на определенный срок, но ниже номинальной стоимости, и погашаются при наступлении срока по номиналу.

Банки могут совершать операции по учету векселей, когда векселедатель еще до окончания срока платежа по векселю срочно нуждается в денежных средствах. Банк, учитывая такой вексель, забирает в свою пользу дисконтную сумму, которая пропорциональна времени от начала учета до конечного рока платежа.

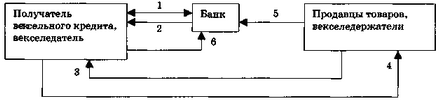

Банки могут проводить вексельное кредитование, когда кредитной операции вместо денежной суммы банк выдает вексель. Основное преимущество вексельного кредитования перед денежным кредитом в том, что при вексельном кредитовании банк предлагает значительно меньшую процентную ставку, которая объясняется тем, что, во-первых, вексель — это бумага эмитированная самим банком, во-вторых, за привлеченные денежные средства, которые потом выступят в качестве выдаваемых кредитов, банк уже заплатил проценты, которые не наблюдаются при вексельном кредитовании. По времени кредитования вексельные кредиты делятся на постоянные и единовременные. При постоянном кредитовании заемщик может использовать кредит в определенных пределах в течение некоторого времени несколько раз, а при единовременном кредитовании вся сумма кредита может быть использована один раз.

По форме вексельное кредитование может быть предъявительским и векселедательским. Предъявительское кредитование — векселедатель учитывает векселя в банке и получает денежные суммы за вычетом дисконта. Векселедательский кредит открывается клиентам, предоставляющим под этот кредит векселя для оплаты товаров.

Этапы проведения вексельного кредитования банка

Поставщики предъявляют эти векселя в банк, где производится их учет.

- Получатель вексельного кредита и банк составляют договор о вексельном кредите.

- Банк предоставляет кредит получателю в форме векселя, процентная ставка по которому ниже, чем при денежном кредите, так как здесь банк не использует реальные денежные средства, но может их использовать в других ситуациях.

- Продавцы поставляют получателю вексельного кредита, векселедателю товары.

- Покупатель товаров, векселедатель, отдает векселя продавцу, поставщику товаров.

- Векселедержатели предъявляют векселя в банк для оплаты.

- Получатель вексельного кредита по окончании договора о вексельном кредитовании оплачивает векселя вместе с начисленными процентами.

Использование векселей при расчетах позволяет предприятиям решить следующие проблемы:

- осуществить текущие платежи при временном отсутствии или недостатке денежных средств;

- провести реструктуризацию платежей по выгодным для предприятий срокам и размерам;

- получать более дешевые по сравнению с денежными кредитами вексельные кредиты;

- стать членом вексельного центра в банке, что позволит получить локальную валюту банка, гарантированную с его стороны, и участвовать во всех операциях вексельной программы банка, например, в форфейтинге;

- получать оперативную информацию о финансовом состоянии всех участников вексельных операций;

- увеличить размеры и коэффициент оборачиваемости оборотного капитала предприятия.

Разберем основные примеры расчетов предприятий друг с другом при помощи векселей

Отмечая достоинства векселя в расчетных операциях, определим следующие проблемы:

1. Стихийная векселизация финансовой системы страны, совершившаяся примерно в 1994-97 гг., потерянный опыт и традиции работы с векселями привели к чрезмерно большому объему эмиссии векселей, например, в 1996 г. он составил 30 трлн. руб. В этом же 1996 г. ЦБ ввел норматив по векселям Н13, который рассчитывался как отношение суммы выпущенных банками векселей, банковских акцептов, обязательств по индоссаментам, авалям к собственным средствам (капиталу) банка. Норматив Н13 с 1 октября 1996 г. был установлен в размере 200%, а с 1 марта 1997 г. 100%.

2. Отсутствие регистрации векселей привело к образованию огромной массы дружеских, бронзовых (пустых) векселей, которые существенно искажали реальный товарооборот, и их котировки на вторичном вексельном рынке достигали 20-25%.

3. Улучшение организации листинга векселей, создание специальных агентств по учету, анализу, планированию и контролю вексельного обращения.

4. Укрепление правовой дисциплины, особенно по вопросам взыскания платежей по опротестованным векселям, для чего необходимо создание специальных финансовых организаций по работе с ними.

5. Развитие электронных систем расчетов пока что не привело к появлению бездокументарных векселей, для чего необходимы более высокий технический уровень компьютерной технологии обработки векселей, разработка стандартов по идентификации лиц, индоссации, процедур протеста и многих других вопросов.