Среди методов, используемых при исследовании СУ, параметрический метод можно отнести к наиболее объективным. Он основывается на количественном и качественном описании исследуемых свойств СУ (объекта исследования) и установлении взаимосвязей между параметрами как внутри управляющей и управляемой подсистем, так и между ними. Это позволяет с помощью заранее избранной номенклатуры параметров на базе фактических данных количественно оценить исследуемый объект. При этом зависимости между параметрами могут быть как функциональными (проявляемые определенно и точно в каждом отдельно наблюдаемом случае), так и корреляционными (определяемые на основе корреляционного метода).

Провести параметрическое исследование СУ означает:

- определить состав ее параметров, которые выступают индикаторами жизнеспособности и качества управления: эффективность, устойчивость, адаптивность и надежность;

- установить критерии их оценки. Параметры системы управления, как следует из фундаментального труда Д. Гибсона, Д. Иванцевича и Д. Доннелли, характеризуют ее долгосрочную выживаемость, а в целом – организационную эффективность системы. Множественность параметров предопределяет многопараметрический подход к оценке системы.

Определение параметров системы означает выделение из множества переменных, характеризующих различные свойства и состояния системы, небольшого числа величин, называемых «параметрами порядка», или параметрами организационной эффективности.

Обобщение подходов к параметрической оценке управления позволяет сформулировать ключевой принцип параметрического исследования, состоящий в следующем. Параметры СУ формируются из двух подмножеств – результатов управления и характеристик результатов управления. Первое подмножество позволяет сделать заключение о состоятельности организации в целом и положении ее во внешней среде. Тем самым дается оценка системной эффективности управления или организационной эффективности, а определяющие ее параметры именуются системными параметрами управления. Второе подмножество показателей – это характеристики системы управления, определяемые ее конфигурацией, структурой, механизмом и процессами управления, позволяющие оценить эффективность организации управления. Параметры этого подмножества следует именовать параметрами организации управления.

Под организацией управления понимается преобразование или рационализация действующей системы, обеспечивающая эффективный режим ее функционирования на основе структурирования и регламентации поведения элементов. В итоге параметризацию СУ можно представлять как внешнюю и внутреннюю. Внешняя выполняется с применением системных параметров управления, внутренняя – параметров организации управления. Изложенный подход полностью соответствует направленности теории систем на исследование с позиции оценки «внешних» и «внутренних» характеристик, например, внутренней и внешней безопасности, внутренней и внешней сложности, внутренних и внешних противоречий системы. Нахождение зависимости между внутренними и внешними параметрами или силы влияния внутренних параметров на рост эффективности предприятия (организации, компании) следует отнести к сложной проблеме параметрического исследования системы управления.

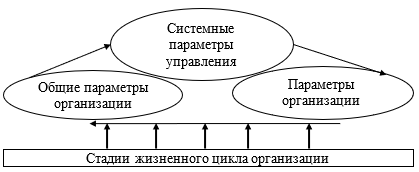

Важный аспект параметрического исследования связан с фиксированием условий, в которых функционирует изучаемая система, а именно:

- размера или общих параметров организации – производственной мощности и товарооборота, численности персонала, стоимости основных фондов;

- стадии жизненного цикла организации.

Приведенные условия, согласно таким закономерностям, как эффект масштаба производства и жизненный цикл организации, определяют возможности и ограничения в достижении тех или иных показателей и свойств функционирования организации. В этой связи при параметрическом исследовании рассматриваются три класса параметров системы: общие параметры управления организации, системные параметры и параметры организации управления. Так как значения параметров во многом зависят от стадии жизненного цикла организации, то при построении концептуальной модели параметрических исследований жизненный цикл организации введен как базис оценки параметров.

Общие параметры организации – консервативные величины, дискретно изменяющиеся в зависимости от жизненного цикла организации. Следовательно, параметрическое исследование СУ проводится в некотором заданном пространстве, ограниченном этими параметрами. Состав системных параметров управления определяется, во-первых, в соответствии с целями организации, во-вторых, на основе показателей, характеризующих выполнение целей организации.

Концептуальная модель параметрических исследований СУ

Цели организации ориентированы на достижение следующих результатов:

- коммерческой эффективности;

- финансовой состоятельности;

- операционной результативности;

- обеспеченности ресурсами и максимального их использования.

Внутренние параметры СУ определяют исходя из следующего принципа: система управления структурирована на функциональные подсистемы и элементы, и для каждой неделимой части обосновываются параметры. Состав параметров организации управления определяется на основе следующих характеристик СУ:

- уровня знаний и умений, вложенных в построение СУ;

- рациональности организационной структуры;

- результативности процессов управления;

- эффективности использования потенциала человеческих ресурсов;

- уровня информатизации и компьютеризации;

- издержек на содержание СУ.

Подход к исследованию внешних и внутренних параметров СУ выстраивается на основе теории параметрического анализа и математической статистики. Методическая основа параметрического анализа, которая полностью включается в параметрическое исследование, состоит:

- в построении математической модели параметра управления;

- установлении критериев параметров;

- построении двумерных или многомерных параметрических пространств и наделение их качественными признаками, характеризующими положение организации. Например, для параметров, определяющих достижение финансовой состоятельности, устанавливаются безубыточная или убыточная зоны, кризисная зона и др.

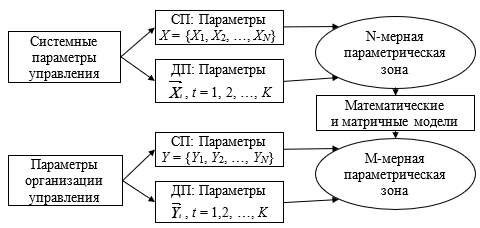

Тот факт, что рассчитанные значения параметров принадлежат некоторым выделенным зонам, дает важные, но не исчерпывающие знания об эффективности функционирования организации. Действительно, любой объект управления и СУ – это сложные диффузные динамические системы, процесс функционирования которых рассматривается как переход системы из одного состояния в другое, а каждое состояние характеризуется некоторой совокупностью параметров. В связи с этим важная методическая особенность параметрических исследований СУ заключается в принятии решения о временном масштабе оценки параметров системы. Выделяют статическую (СП) и динамическую параметризацию (ДП) исследуемой СУ.

Статическая параметризация предполагает расчет равнодействующих величин, т. е. среднеарифметических, средневзвешенных и среднегеометрических величин параметров за К «элементарных» ti (t = 1, 2, …, K) периодов работы системы. Динамическая параметризация означает расчет последовательности параметров по каждому элементарному периоду ti (t = 1, 2, …, K) и статическую оценку изменения параметров по элементарным периодам интервала времени К. Динамической параметризации поддаются как непосредственно результаты управления системой, так и результаты организации ее работы. Ход параметрических исследований СУ можно представить как последовательное выполнение двух этапов.

Логика параметрического исследования СУ

Первоначально проводится статическая параметризация СУ, что позволяет сосредоточить внимание на содержании параметров, используя для их определения классические модели экономического, технико-экономического и операционного анализа. Затем, на этапе динамической параметризации, изучается поведение параметров в течение некоторого периода и даются оценки характера изменчивости каждого параметра системы и ее устойчивости в целом.

Для того чтобы из множества параметров найти наиболее значимые для оценки организационной эффективности, следует обратиться к формальным классическим методам теории математической статистики, в частности к методу главных компонентов, регрессионному, кластерному и факторному анализу.

Параметры оценки коммерческой деятельности

Коммерческие цели организации состоят в достижении оптимального соответствия объема, ассортимента и качества выпускаемой продукции требованиям внешней среды, обеспечивающего продуктивность и экономическую эффективность ее работы. К основным параметрам, определяющим непосредственно результаты деятельности СУ и отношения ее с потребителями, следует отнести:

- продуктивность деятельности организации – количество, ассортимент и качество продукции, в которых заинтересовано общество;

- структуру спроса (товары с неэластичным и эластичным спросом), чувствительность спроса к изменению внутренних и внешних факторов организации;

- корреляцию между динамикой выпуска (производства) и динамикой спроса (продаж) по каждому виду продукции в плановый период;

- жизненный цикл товара на рынке;

- инновационный и производственный циклы продукции.

Продуктивность деятельности и структура спроса

Способность организации обеспечить общество необходимыми количеством и качеством продукции, удовлетворяющими его потребности, можно рассматривать как продуктивность ее деятельности. Все перечисленные параметры коммерческой деятельности взаимосвязаны. Установление таких параметров, как количество производимого товара, его ассортимент и качество, проводится в увязке со структурой и динамикой спроса на товары, например, по такой схеме:

- анализ внутренней и внешней среды организации, состоящий в построении по видам продукции (ассортименту) моделей производства и платежеспособного спроса;

- отбор и анализ целевых рынков продукции на основе установления по каждому товару характера зависимости между ценой и спросом;

- оценка устойчивости, адаптивности и надежности производства и продажи каждого вида продукции на основе оперативной и текущей информации, представленной в виде временных одно- и многопараметрических рядов;

- прогнозирование (планирование) загрузки производства в увязке с целевыми рынками.

При исследовании влияния цены на объем продажи все товары делят на две основные группы: товары с неэластичным и эластичным спросом. Спрос на товар первой группы почти не изменяется при росте цен, что объясняется следующими причинами:

- это может быть товар первой необходимости;

- товару нет замены или его производит один монополист;

- потребители данного товара консервативны, привыкли к нему и не торопятся отказаться от покупки товара даже при росте цен;

- потребители могут полагать, что повышение цен оправдано улучшением качества или инфляцией, и не снижают его потребления.

Товары эластичного спроса отличаются сильной зависимостью объемов продаж от цены, поэтому от структуры спроса будет зависеть широта охвата исследований внешней среды. Рост доли товара с эластичным спросом в объеме его производства приводит к усложнению управления сбытом продукции, а также к повышению зависимости финансовой деятельности организации от внешней среды.

Как только вводится фактор «спрос на продукцию», возникает задача оценки чувствительности спроса к изменению внешних и внутренних факторов. К ним относятся: цена на товар-заменитель, доход населения, цены на производственные ресурсы, замена технологии, ввод нового налогового законодательства и др. В результате действия приведенных факторов происходит сдвиг вправо или влево относительно оси координат кривой спроса. Исследование временных рядов должно дать ответ на вопрос о том, действительно ли удовлетворен спрос на продукцию, выпускаемую организацией. Для этого потребуется установить в динамике отношение между спросом и предложением и определить, находится ли фирма на рынке продавцов или покупателей.

Жизненный цикл товара на рынке (ЖЦТ)

Параметр ЖЦТ – интервал времени от момента появления товара на рынке до прекращения его реализации, характеризующийся определенной закономерностью изменения интенсивности продаж, прибыли, затрат на производство и управление сбытом. Закономерность изменения интенсивности продаж обычно аппроксимируют функциями насыщения: экспоненциальной или логистической. Теоретическую кривую разбивают на стадии: подготовка и выход товара на рынок, рост, зрелость, насыщение и спад и, наконец, прекращение поступления товара на рынок.

Исследовать ЖЦТ означает прежде всего понять экономическое значение каждой стадии и разработать систему формирования спроса и стимулирования сбыта, а также управления производством, обеспечивающую максимальную эффективность выпуска (или производства) определенного вида продукции. Рассмотрим один из сценариев исследования ЖЦТ.

На стадии подготовки и ввода товара на рынок следует выбрать одну из четырех стратегий:

- интенсивный маркетинг (высокие цены и крупные вложения для быстрого проникновения на рынок);

- выборочное проникновение (емкость рынка невелика, покупатель согласен приобретать товар за высокие цены);

- широкое проникновение (рынок имеет большую емкость, высокая цена не приемлема для покупателя);

- пассивный маркетинг (высокая емкость рынка, низкая цена и слабая конкуренция).

Для стадии роста характерно усиление конкуренции, что заставляет предприятие вводить все новые и новые типоразмеры из имеющегося параметрического ряда или расширять ассортимент и выходить с товарами на новые сегменты ранка. На стадии зрелости на рынок введен полный ассортимент товаров. Товар приобретают как потенциальные, так и консервативные покупатели. Основная задача маркетинга, функциональной подсистемы СУ – стимулирование продаж. Стадия насыщения характеризуется тем, что на рынке оставляют товар, пользующийся наибольшим спросом, проводят модернизацию товара и начинают новую компанию по формированию спроса, а также резко снижают цену на товар одновременно с интенсивной деятельностью по его продаже. Стадия спада сопровождается полным свертыванием деятельности по формированию спроса и стимулированию продаж того или иного товара.

Инновационный цикл продукции (ИЦП)

Параметр ИЦП – период, определяющийся продолжительностью последовательно осуществляемых процессов по созданию продукции, начиная от идеи до полной ее материализации. Представим продолжительность цикла ТИЦП через его составляющие:

ТИЦП = Т1 + Т2 + Т3 + Т4 + Т5 + Т6 + Т7 + Т8 + Т9,

где: Т1 – поисковые научно-исследовательские работы, выполняемые с целью выдвижения и обоснования идеи о новом методе, способе, материале и т. д.; Т2 – прикладные научно-исследовательские работы (НИР) и опытно-конструкторские работы (ОКР); Т3 – проектирование; Т4 – изготовление и испытание опытного образца; Т5 – «рыночное тестирование» – пробная продажа; Т6 – подготовка производства; Т7 – производство; Т8 – испытание готовой продукции; Т9 – трансфер, внедрение или ввод на рынок.

Сокращение ТИЦП служит одним из факторов повышения конкурентоспособности организации. На такое решение может идти организация, которая располагает средствами на интенсификацию научно-исследовательских, опытно-конструкторских и проектных работ, внедрение современной технологии производства и содержание высококвалифицированного персонала.

Параметры оценки операционной деятельности

Главным источником для изучения основ параметрического исследования управления с позиции выполнения целей операционной деятельности служат основы операционного анализа, или анализа–CVP («Costs – Volume – Profit»). Операционный (или маржинальный) анализ направлен на решение ключевых задач ценовой и ассортиментной политики. К основным параметрам, характеризующим операционную деятельность в каждой конкретной ситуации, относят:

- постоянные и переменные издержки на единицу р-й продукции;

- критические объемы продаж и предельные издержки, соответствующие точке безубыточности производства р-й продукции и в целом по предприятию;

- валовую и промежуточную маржу по р-й продукции и в целом по предприятию;

- силу операционного рычага и запас финансовой прочности, полученные при производстве р-й продукции и в целом по предприятию.

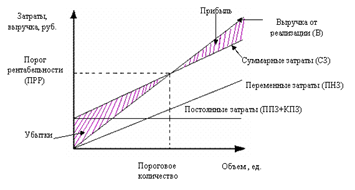

Точка безубыточности – это такая выручка от реализации товара, которая покрывает переменные и прямые постоянные издержки. Порог рентабельности – выручка от реализации товара, которая покрывает не только переменные и прямые постоянные издержки, но и косвенные постоянные издержки. При этом прибыль от продажи данного товара равна нулю. Косвенные постоянные издержки – это издержки, связанные с системой управления организацией: затраты на службы управления, на аренду и содержание офиса, расходы НИОКР. Разность между объемами продажи продукции р, соответствующими порогу рентабельности и точке безубыточности, определяет дополнительный объем продукции, продажа которого компенсирует расходы на управление организацией.

Для расчета параметров операционной деятельности организации используется в основном аналитическая модель, основанная на предположении о линейной зависимости выручки и переменных издержек от объема производства. Фактически такая зависимость, как и закономерность масштаба производства, носит нелинейный характер. В силу сложности анализа нелинейных функций их упрощают, сводят к линейным зависимостям. Графический образ аналитической модели представлен на рисунке.

Графическая модель определения порога рентабельности

Основные параметры операционной деятельности и модели для их расчета приведены в таблице.

Параметры операционного анализа

| Параметр | Аналитическая модель | Условие |

| Валовая маржа (ВМ) | ВМ = В – ПНЗ | |

| Коэффициент валовой маржи (КВМ) | КВМ = ВМ/В | ВМ ≥ ПИ |

| Прибыль (П) | П = В – СЗ | П = 0; ПМ = 0 П ≥ 0 |

| Порог безубыточности (ПРБ) | ПРБ = ППЗ/КВМ | |

| ППР = (ППЗ+КПЗ)/КВМ | ППР > ПРБ | |

| Порог рентабельности (ПРР) | ||

| Сила операционного рычага (СОР) | СОР = ВМ/П | |

| Запас финансовой прочности (ЗФП) | ЗФП = В – ПРР | |

| Пороговое количество продукции (ПКП) | ПКП = ПРР/ц | |

| Промежуточная маржа (ПМ) | ПМ = ВМ – ППЗ | ПМ > 0 |

| Коэффициент промежуточной маржи (КПМ) | КПМ = ВМ/ППЗ |

Условные обозначения: В – выручка; ППЗ – прямые постоянные затраты; ПИ – суммарные постоянные издержки; КПЗ – косвенные постоянные затраты; ПНЗ – переменные затраты; СЗ – суммарные затраты (СЗ = ППЗ + КПЗ + ПНЗ); ц – цена р-й продукции или средневзвешенная цена единицы условной продукции предприятия.

Обратим внимание на семь ключевых правил для управления операционной деятельностью.

1. Точка безубыточности означает, что соответствующая ей выручка покрывает производственные затраты, т. е. В = ПНЗ + ППЗ, БП = 0.

2. Точка порога рентабельности означает, что соответствующая ей выручка полностью покрывает себестоимость продукции, т. е. В = ПНЗ + ППЗ + КПЗ; БП = 0; ПМ > 0.

3. Если промежуточная маржа покрывает хотя бы часть постоянных издержек предприятия (ПМ > 0), то данный товар достоин оставаться в ассортименте. При этом товары, берущие на себя больше постоянных затрат предприятия, будут предпочтительнее.

4. Уровень постоянных издержек свидетельствует о степени предпринимательского риска (а также и финансового – в той мере, в какой в постоянных издержках присутствуют проценты за кредит). Чем выше постоянные издержки, тем выше порог рентабельности и тем значительнее предпринимательский риск.

5. Чем больше сила операционного рычага, тем больше предпринимательский риск. Сила операционного рычага максимальна на небольшом удалении от порога рентабельности. По мере удаления выручки от ее порогового значения сила воздействия операционного рычага ослабевает, а запас финансовой прочности увеличивается.

6. Сила операционного рычага показывает, как, а именно во сколько раз, может возрасти прибыль по сравнению с заданными процентами увеличения выручки.

7. Если выручка от реализации опускается ниже порога рентабельности, то финансовое состояние предприятия ухудшается, так как образуется дефицит ликвидных средств. Запас финансовой прочности тем выше, чем ниже опасная сила операционного рычага.

Исследование параметров операционной деятельности организации имеет следующие особенности. Развивающиеся предприятия в условиях рыночной экономики, как правило, являются производителями некоторого ассортимента продукции, поэтому на каждый период времени, для каждой ситуации будем иметь некоторое множество параметров операционной деятельности в виде статистических рядов данных, обработка которых вероятностно-статистическими методами позволяет добиться устойчивости работы предприятия.

Параметры оценки использования ресурсов

Из ресурсов организации производственные фонды – наиболее затратный, капиталоемкий блок. Они складываются из средств труда (оборудования, машин, установок), зданий, сооружений, подъездных дорог и предметов труда и разделяются на основные и оборотные фонды. Основные фонды промышленных предприятий функционируют в производстве в течение ряда циклов и переносят свою стоимость на продукт по частям, по мере их износа.

Интегрированным параметром, определяющим эффективность хозяйственной деятельности предприятия, признан уровень общей рентабельности авансированных фондов, где основным аргументом выступает стоимость основных производственных фондов.

К важнейшим параметрам обеспеченности предприятия основными фондами и их использования относятся следующие:

- экономические – фондоотдача, фондоемкость, общая рентабельность авансированных фондов;

- эксплуатационные – коэффициент (уровень) использования потенциальной мощности производственных фондов, загрузка производственных площадей и сооружений, коэффициент использования парка наличного (или установленного) оборудования, коэффициент использования календарного фонда времени;

- ресурсосберегающие – трудоемкость, энергоемкость, металлоемкость.

По аналогии с предыдущими подходами к оценке результатов управления выделенные параметры можно рассматривать как индикаторы качества управления техническими ресурсами и организационно-технического уровня развития производства. Критерии эффективности управления техническими ресурсами будут различаться в зависимости от отраслевой принадлежности предприятия, его мощности и стадии жизненного цикла.

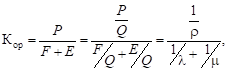

Основа улучшения использования основных фондов – внедрение достижений науки и техники, совершенствование организации производства и управления. Технический прогресс сопровождается, как правило, увеличением фондовооруженности работников и размера основных фондов. Для того чтобы правильно отразить роль совершенствования производства в эффективности управления, необходимо общую рентабельность (Кор) исследовать по формуле, включающей экономические и ресурсосберегающие параметры, а именно:

где P – балансовая или чистая прибыль; F – средняя стоимость основных производственных фондов; E – средняя сумма оборотных средств; Q – объем продукции; ρ – величина реализованной продукции для получения 1 р. прибыли; λ – фондоотдача; μ – количество оборотов нормируемых оборотных средств.

Очевидно, что общая рентабельность будет зависеть от трудоемкости, материалоемкости и энергоемкости производства.

Представленная формула преобразуется в более удобное для записи математическое выражение: