Прежде, чем начать рассмотрение количественных методов оценки эффективности управления в разрезе факторов эффективности управления, целесообразно внести некоторые пояснения в использование характеристик эффективности управления.

В специальной литературе категория «результативность управления» часто идентифицируется как «экономическая эффективность управления», что, на наш взгляд, не совсем корректно, поскольку не в полной мере отражает содержание этих понятий. Такой подход имеет место тогда, когда индикаторы эффективности рассматриваются разрозненно. В данном случае (в случае комплексного подхода) мы используем такие экономические категории, как «результативность», «экономичность» и «эффективность», а также такие категории теории управления, как «адаптивность», «управляемость» и «устойчивость», в качестве характеристик, определяющих содержание критериев эффективности управления.

Система критериев эффективности управления

| Факторы эффективности | Характеристика управления | Критерии эффективности управления |

| Цели управления | Результативность | Соответствие полученных результатов целям управления или установленным критериям эффективности |

| Качество организационного поведения | Экономичность | Опережающий рост эффективности функционирования организации по сравнению с ростом затрат на управление. Степень информационной обеспеченности руководства и уровень технической оснащенности процесса управления |

| Потенциал системы | Адаптивность | Своевременность реакции системы управления на вызовы среды |

| Управляемость | Оперативность и полнота реакции организации и ее подразделений на управленческие решения | |

| Устойчивость | Стабильность системы управления в течении длительного периода времени | |

| Рациональность структуры | Эффективность | Сбалансированность функций и целей управления. Соответствие масштаба управляемости норме управляемости |

Оценка результативности СУ, как известно, может быть выполнена на следующих стадиях:

- анализа «входа»–«выхода»;

- анализа альтернативных вариантов решения проблем при проведении исследования СУ;

- выработки рекомендаций по совершенствованию СУ;

- разработки программы проведения изменений в СУ;

- внедрения мероприятия.

Известны следующие источники результативности СУ, в основе которых лежит интенсификация производства:

- увеличение объема производства и реализации продукции;

- повышение производительности труда персонала вследствие сокращения потерь рабочего времени;

- сокращение производственного цикла изготовления продукции;

- повышение объема производства на прежних мощностях;

- повышение качества и конкурентоспособности продукции.

Эти источники должны быть подвергнуты анализу.

Известно большое число методик расчета результативности управления. Рассмотрим некоторые общие рекомендации.

Приведение всех экономических показателей к сопоставимому виду:

- дисконтирование финансовых потоков;

- сопоставимость экономических показателей путем индексации.

Индексируются:

- объемы затрат на приобретение, производство и реализацию товаров;

- стоимость товарных запасов;

- цены на материальные ресурсы;

- издержки обращения.

Индексы, используемые при индексации:

дефлятор ВВП (макроэкономический уровень) – это степень инфляции по всей совокупности благ, произведенных и потребленных в государстве; рассчитываются и отраслевые индексы-дефляторы;

агрегатный индекс (отраслевой и региональный уровень);

индивидуальный индекс потребительских цен (ИПЦ) на уровне организации рассчитывается по формуле:

где P1, P0 – цена нынешнего и предыдущего года.

К сопоставимому виду приводится и заработная плата в соответствии с правительственными постановлениями.

Выбор показателей результативности функционирования СУ:

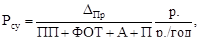

а) коэффициент результативности СУ:

где DПр – прирост прибыли за рассматриваемый период; ПП – промежуточное потребление материальных благ (стоимость всех материальных благ и услуг, потребленных в течение данного периода функционирования СУ); ФОТ – фонд оплаты труда; А – амортизационные отчисления; П – потери в сфере управления;

б) коэффициент результативности предлагаемых изменений в СУ рассчитывается по стандартной формуле, например, как отношение прироста прибыли к капитальным вложениям в изменения;

в) срок окупаемости капитальных вложений в СУ, рассчитывается по стандартной формуле.

Рассмотренные индикаторы далеко не единственные, их позитивные направления изменения приведены в таблице. Известны и другие подходы к оценке результативности СУ, например, оценки на основе динамических нормативов.

Позитивные направления изменения коэффициентов результативности СУ

| Наименование коэффициента | Направление изменения |

| Коэффициент результативности СУ | Рост |

| Срок окупаемости | Сокращение |

| Коэффициент результативности предлагаемых изменений | Уменьшение |

Таким образом, результативность СУ может быть описана как системой индикаторов, используемых для оценки эффективности финансово-хозяйственной деятельности, так и системой специализированных показателей.

Измерение по фактору «качество организационного поведения» может быть осуществлено в двух основных направлениях – экономичности управления и информационной обеспеченности управления.

Измерение экономичности управления может быть осуществлено путем измерения динамики затрат на управление и численности аппарата управления.

Коэффициент экономичности аппарата управления (по Н. Т. Кабушкину) рассчитывается по формуле:

где: Рп – конечный результат (эффект) деятельности организации, например, прибыль, добавленная стоимость, доход; Зу – затраты на управление (фонд заработной платы АУП, расходы на содержание помещений, на приобретение и ремонт средств, прием и передачу управленческой информации и др.).

Другой вариант коэффициента экономичности аппарата управления характеризует степень соответствия сложившейся в организации структуры и численности аппарата управления нормативным требованиям (или на однотипных предприятиях, в отрасли), а также нормативам численности работников управления и рассчитывается по формуле:

где: Пн – нормативное количество структурных подразделений, например, рассчитанное исходя из нормы управляемости равной 5; Поф – общее фактическое количество структурных подразделений; Чн – нормативная численность работников, чел.; Чф – фактическая численность работников (при Чф ≤ Чн их отношение принимается равным 1).

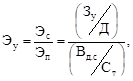

Следует иметь в виду, что поиск взаимосвязей экономичности аппарата управления с результатами управленческой деятельности весьма затруднен. Чаще всего состояние и эффективность СУ, а также ее структуры оценивают через показатели, характеризующие деятельность управляемого объекта, по следующей формуле:

где: Эс – экономичность управления; Эп – эффективность производства; Зу – затраты на управление; Д – совокупная стоимость основных и оборотных фондов; Вд. с – объем добавленной стоимости или, например, выручки; Ст – численность промышленно-производственного персонала.

Интегральный показатель экономичности управления (по Н. Т. Кабушкину) рассчитывается по формуле:

где: Qy – затраты на управление в исчислении на одного работника управления; Lч. п. – удельный вес численности управленческих работников в общей численности работающих; Fм – фондовооруженность (стоимость основных и оборотных средств, приходящихся на одного работающего); Ео. ф. – фондоотдача (условно чистая продукция, приходящаяся на единицу стоимости основных и оборотных фондов).

При оценке результатов расчетов вышеуказанных коэффициентов надо иметь в виду, что оценку целесообразно производить только в динамике, т. е. расчеты выполнять, как минимум, по двум состояниям системы управления или ее организационной структуры. Например, первый вариант – существующее положение дел, а второй вариант – прогнозируемое состояние в случае реализации плана развития СУ. При этом надо иметь в виду, что позитивными целесообразно считать направления изменения коэффициентов, приведенные в таблице.

Позитивные направления изменения коэффициентов эффективности

| Наименование коэффициента | Направление изменения |

| Коэффициент экономичности аппарата управления | Рост |

| Коэффициент экономичности аппарата управления | Приближение к 1 |

| Коэффициент экономичности управления | Уменьшение |

| Интегральный показатель экономичности управления | Рост |

Ключевые индикаторы фактора эффективности «потенциал системы» представлены в таблице.

Ключевые индикаторы эффективности фактора «потенциал системы» имеют качественный (по адаптивности) и количественный характер (по управляемости и устойчивости).

Индикаторы фактора эффективности «потенциал системы»

| Характеристики системы управления | Ключевые индикаторы эффективности |

| Адаптивность | Своевременность подготовки и принятия решений по устранению возникших проблем |

| Управляемость | Уровень выполнения плановых заданий, отсутствие отклонений в восполнении директивных указаний, нарушений внутри регламента аппарата управления |

| Устойчивость | Уровень стабильности структуры, уровень текучести руководства и персонала аппарата управления |

Например, на основе анализа приказов по структуре аппарата управления и личному составу аппарата управления исследуемой организации за истекший год можно установить, менялась ли структура аппарата управления, сколько за рассматриваемый период сменилось руководителей и специалистов. Эти данные, взятые за несколько лет, позволяют оценить устойчивость организационной структуры и СУ в целом, а также ее динамику, т. е. получить одну из характеристик состояния фактора «потенциал системы».

Идентификация эффективности по фактору «рациональность структуры» может быть проведена по следующим направлениям:

- оценка разнообразия связей управления;

- оценка трудоемкости и сложности управленческих функций;

- оценка эффективности организационной структуры.

Оценка разнообразия связей управления

Изучение современных публикаций в области науки управления показывает, что большинство исследователей сознательно или нет, но обходят стороной проблему количественной оценки СУ, а некоторые авторы рассматривают это с точки зрения сложности и управляемости систем. По У. Эшби, сложность системы может быть измерена логарифмом числа переменных состояний (или разнообразием). И для нормального функционирования система должна быть адекватной среде по сложности и уровню организации, выполняя тем самым требование закона взаимодействия с окружающей средой.

По классификации С. Бира (1993 г.), к простым системам следует относить те, которые имеют до 1 000 состояний, к сложным – от 1 000 до 1 000 000 состояний и к очень сложным – системы, имеющие свыше 1 млн состояний. Измеряя сложность системы, можно сопоставлять по этому признаку различные варианты СУ (организационные структуры), но при этом невозможно диагностировать их на работоспособность и эффективность. Затруднительно также однозначно установить нормы и нормативы управляемости, сколько должно быть уровней управления, каково место и влияние человека на саму СУ.

С. Бир (1993 г.), Б. З. Мильнер (1975 г.), М. Райсс (1994 г.) и другие полагают, что современные СУ, характеризуясь огромным разнообразием возможных состояний, должны строиться по иерархическому принципу. Причем С. Бир, как об этом уже говорилось, утверждает, что наиболее оптимальной и самодостаточной является 5-уровневая и 5-звенная СУ, отталкиваясь от которой можно определить рациональные нормативные параметры построения организационных структур управления.

Р. А. Фатхутдинов (1997 г.) считает, что наилучшей является 3-уровневая организационная структура СУ с количеством подчиненных у одного руководителя не более 5–6.

Успешное функционирование системы, как трактует закон разнообразия, основано на достижении такого разнообразия, которое обеспечивает внутреннюю устойчивость СУ и стабильность ее взаимодействия с внешней средой. С. Бир (1993 г.) предложил использовать для определения разнообразия системы (входных и выходных состояний) следующую формулу:

где Р – общее разнообразие системы (входных и выходных состояний); n – разнообразие входных величин (составляющих), в данном случае это сумма структурных подразделений; 2 – количество элементарных решений как выбор между «да» и «нет» (1 и 0).

При переходе на 5-звенную и 5-уровневую системы управления максимальный параметр разнообразия может быть рассчитан по следующей формуле:

Рассмотрим теперь проблему с другой стороны. Какова вероятность выработки эффективного решения в различных вариантах организационных структур? С. Бир предложил методику оценки вероятности выработки эффективного решения в управленческой иерархии, которая может быть применена для сопоставления различных организационных структур СУ.

Предположим некую гипотетическую ситуацию, когда от всех подразделений ожидают получить совет директору предприятия для принятия управленческого решения. При этом предполагаем, что равновероятно получение совета в трех вариантах: удовлетворительный, неудовлетворительный, совета нет. Вероятность каждого совета равна 1/3. Расчеты выполним в два этапа.

Расчет вероятности получения совета по каждому уровню управления отдельно (нижний уровень управления – подразделения, и уровень заместителей директора) условно принимая, что каждый элемент этих уровней равновероятно генерирует один из вариантов совета, по формуле:

где n – количество участников выработки совета на нижнем уровне по управленческим вертикалям заместителей директора (по подразделениям, замыкающимся на них). Например, у 1-го заместителя находится в подчинении шесть подразделений. Подставив данные в формулу, получим вероятность получения заместителем (по его вертикали) удовлетворительного совета, равную  (округлено).

(округлено).

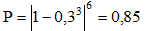

Вероятность получения директором предприятия удовлетворительного совета с уровня заместителей, используя полученные на первом этапе данные, определим по формуле:

где Pa … Рn – вероятности получения удовлетворительного совета от вертикали каждого заместителя руководителя. Например, руководитель имеет три заместителя, вероятность получения удовлетворительного совета по вертикалям которых составляет: у первого – Ра = 0,85; у второго – Рб = 0,86; по вертикали третьего – Рв = 0,90. Подставив данные в формулу, подсчитаем вероятность получения директором удовлетворительного совета с уровня заместителей, равную Р = 0,85 · 0,86 · 0,90 = 0,66 (округлено).

Рациональной с точки зрения формальной логики является организационная структура, вероятность выработки в которой позитивного решения стремится к 1. По С. Биру, 5-уровневая и 5-звенная организационная структура обеспечивает вероятность, равную 0,50. Очевидно, это сбалансированная ситуация, с которой крупным и средним организациям, с одной стороны, приходится считаться, а с другой – целесообразно искать способы, повышающие эффективность процесса выработки управленческих решений.

Оценка трудоемкости и сложности управленческих функций

Каждая функция, задача, работа и процедура имеет три основных параметра: трудоемкость, сложность и стоимость. Трудоемкость выполнения функции может быть оценена в часах и представляет собой совокупность трудоемкости операций, выполняемых в процессе реализации управленческих функций.

Что касается количественной оценки сложности, то здесь некоторые авторы используют экспертный подход. Сложность разграничивается на три уровня: высокий, средний, низкий и элементарный. Уровень сложности определяется характером выполняемых при этом действий (операций). На высоком уровне преобладает творческий характер работ (например, принятие нестандартных управленческих решений), на среднем – логический, на низком – технические операции. Элементарный уровень сложности характеризуется отсутствием правил, инструкций и документированного сопровождения работ в силу их простоты. Этим уровням соответствуют экспертные оценки от 3 (высокий уровень) до 0 (элементарный уровень), соответственно.

Стоимость представляет собой денежную оценку трудоемкости или совокупность калькуляции всех видов операций, составляющих конкретную управленческую функцию (КУФ).

В процессе реализации конкретной специфической управленческой функции проявляются основные управленческие функции, представляющие собой элементарный управленческий цикл: планирование (П), организация (О), мотивация (М) и контроль (К).

Трудоемкость КУФ может быть определена как совокупность трудоемкости основных управленческих функций (планирования, организации, мотивации и контроля) следующим образом:

Ткуф = Тп + То + Тм + Тк.

В свою очередь уровень сложности КУФ представляет собой среднюю арифметическую совокупности уровней сложности основных управленческих функций и определяется по формуле:

Скуф = (Сп + Со + См + Ск) : 4

По такому же алгоритму определяется трудоемкость и уровень сложности разновидностей функций: задач, работ и процедур.

Норма управляемости с точки зрения трудоемкости выполнения управленческих функций – это число работников, подчиненных одному руководителю, при котором трудоемкость выполняемых этим руководителем функций не превышала бы величину нормируемого для него рабочего времени (например, 8 ч в день), при соответствующей эффективности выполнения этой работы.

Надо иметь в виду, что занятость руководителя классифицируется следующим образом: руководитель, менеджер, специалист. На разных уровнях управленческой иерархии удельные затраты рабочего времени на эти работы различны. Например, удельные затраты рабочего времени руководителя: на высшем уровне как руководитель – 60 %, как менеджер – 30, как специалист – 10; на нижнем уровне: как менеджер – 40, как специалист – 60%.

Известны и другие индикаторы, характеризующие функциональную структуру:

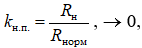

коэффициент полноты охвата функций управления определяется по формуле:

где: Rф и Rнорм – это количество работ проводимых в аппарате управления соответственно фактически и по нормативу, например, по норме управляемости;

коэффициент неполноты выполняемых функций определяется по формуле:

где: Rн – количество работ, не закрепленных ни за одним подразделением; Rнорм – нормативное количество закрепленных работ;

коэффициент дублирования работ рассчитывается по формуле:

где: Rд – количество работ, закрепленных за несколькими подразделениями;

коэффициент (степень) централизации власти на высшем уровне рассчитывается как доля управленческих функций, решаемых на высшем уровне управления, по следующей формуле:

где: Rв – трудоемкость выполнения управленческих функций на высшем уровне; Rн – трудоемкость выполнения специфических управленческих функций на уровне заместителей.

Кроме того, коэффициент концентрации специфических управленческих функций может рассчитываться по управленческой вертикали и горизонтали:

а) коэффициент концентрации специфических управленческих функций по вертикали рассчитывается по формуле:

где n – количество уровней управления.

В качестве критерия может приниматься коэффициент концентрации функций по вертикали, определенный исходя из нормативного значения, принятого в 5-уровневой и 5-звенной структуре, предложенной С. Биром, равный 1/5. Может быть рассчитан как по одной функции (по одной управленческой вертикали), так и в целом по организационной структуре, и позволяет оценить нижеследующее. Значения коэффициента более 1/5 (например, 1/4) свидетельствует о наличии резерва или недоиспользовании потенциальных возможностей организации по данной управленческой вертикали или структуре, менее 1/5 (например, 1/6) – свидетельствует о наличии проблем с эффективностью реализации функций (управления), связанных с усложнением коммуникаций и возможностью частичной или полной потери управленческой информации при перемещении ее с уровня на уровень;

б) коэффициент концентрации специфических управленческих функций по горизонтали определяется по формуле:

где m – количество звеньев на данном уровне управления.

Использование в формуле нормы управляемости позволяет определить критерий коэффициента концентрации по горизонтали. Значения коэффициента концентрации более 1/5 (например, 1/4) свидетельствует о наличии резерва или недозагрузки руководителя, менее 1/5 (например, 1/6) – о перегрузке, а также о наличии у этого руководителя проблем с эффективностью выполнения своих функций (управления);

коэффициент качества выполнения управленческих функций характеризует своевременность и качество выполнения аппаратом управления функций по обеспечению производственных подразделений организации необходимым сырьем, материалами, комплектующими, всеми видами энергии и т. д. Определяется исходя из потерь рабочего времени, вызванных несвоевременным или некачественным выполнением аппаратом управления возложенных на него функций как по каждому отделу, службе, так и по организации в целом по следующей формуле:

где:  – потери рабочего времени в производственных подразделениях за отчетный период из-за несвоевременного или некачественного выполнения соответствующих управленческих функций, мин., ч; m – число функций управления;

– потери рабочего времени в производственных подразделениях за отчетный период из-за несвоевременного или некачественного выполнения соответствующих управленческих функций, мин., ч; m – число функций управления;  – сменный фонд времени в соответствующих производственных подразделениях, мин., ч; n – число подразделений.

– сменный фонд времени в соответствующих производственных подразделениях, мин., ч; n – число подразделений.

Оценка эффективности организационной структуры может быть выполнена посредством расчета коэффициента звенности (по Н. Т. Кабушкину) по следующей формуле:

где: Пзв. ф – количество звеньев существующей структуры; Пзв. о – оптимальное количество звеньев структуры, рассчитанное по норме управляемости.

Приближение значения коэффициента звенности к 1 свидетельствует о нарастании уровня оптимизации структуры, а стремление к 0, наоборот – о нарастании проблем с управлением (ухудшении условий обеспечения адаптивности, управляемости и устойчивости СУ).