Прибыль и рентабельность

Прибыль — это денежное выражение основной части денежных накоплений, создаваемых предприятиями любой формы собственности. Как экономическая категория, она характеризует финансовый результат предпринимательской деятельности и является показателем, который наиболее полно отражает эффективность производства, объем и качество произведенной продукции, состояние производительности труда, уровень себестоимости. Вместе с тем прибыль оказывает стимулирующее воздействие на укрепление коммерческого расчета, интенсификацию производства при любой форме собственности.

Прибыль — один из основных финансовых показателей плана и оценки хозяйственной деятельности организаций. За счет прибыли осуществляется финансирование мероприятий по их научно-техническому и социально-экономическому развитию, увеличение фонда оплаты труда их работников. Прибыль является не только источником обеспечения внутрихозяйственных потребностей организаций, но и приобретает все большее значение в формировании бюджетных ресурсов, внебюджетных и благотворительных фондов.

Многоаспектное значение прибыли усиливается с переходом экономики государства на основы рыночного хозяйства. Дело в том, что организация акционерной, арендной, частной или другой формы предпринимательства, получив финансовую самостоятельность и независимость, вправе решать, на какие цели и в каких размерах направлять прибыль, оставшуюся после уплаты налогов в бюджет и других обязательных платежей и отчислений.

Законом «О предприятиях и предпринимательской деятельности» предусмотрено, что предпринимательская деятельность означает инициативную самостоятельность предприятий, направленную на получение прибыли. При этом предприятие или организация как хозяйствующий субъект, самостоятельно осуществляющие свою деятельность, распоряжаются выпускаемой продукцией и остающейся в их распоряжении чистой прибылью. Вместе с тем предпринимательская деятельность в условиях многообразия форм собственности означает не только распределение прав собственников имущества, но и повышение ответственности за рациональное управление им, формирование и эффективное использование финансовых ресурсов, в том числе прибыли.

Прибыль как конечный финансовый результат деятельности организаций представляет собой разницу между общей суммой доходов и затратами на производство и реализацию продукции с учетом убытков от различных хозяйственных операций. Таким образом, прибыль формируется в результате взаимодействия многих компонентов как с положительным, так и с отрицательным знаками.

Ведущее значение прибыли в качестве финансового показателя предпринимательской деятельности вместе с тем не означает его бесспорной универсальности. Анализ стимулирующей роли прибыли показывает, что в отдельных хозяйствующих субъектах преобладает стремление извлечь высокую прибыль в целях увеличения фонда оплаты труда в ущерб производственному и социальному развитию коллектива. Более того, выявлены факты получения «незаработанной» прибыли, т. е. образующейся не в результате эффективной хозяйственной деятельности, а путем изменения, например, структуры выпускаемой продукции отнюдь не в интересах потребителей. Вместо производства низкорентабельной, но имеющей большой спрос продукции, предприятия увеличивают производство более выгодной для них и более дорогой высокорентабельной продукции. В ряде случаев рост прибыли обусловлен необоснованным повышением цен на продукцию.

Стремление любыми путями получить высокую прибыль с целью увеличения фонда оплаты труда приводит к росту объема денежной массы в обращении, не обеспеченной товарными ресурсами. Отсюда- дальнейший рост цен, инфляции, а следовательно, эмиссии денег.

Таким образом, абсолютное увеличение прибыли организации не всегда объективно отражает повышение эффективности производства в результате трудовых достижений коллектива.

Для реальной оценки уровня прибыльности организации пользуются методами комплексного анализа прибыли по технико-экономическим факторам. Кроме методов факторного анализа прибыли в числе экономических показателей эффективности предпринимательской деятельности используются показатели рентабельности.

Если прибыль выражается в абсолютной сумме, то рентабельность- это относительный показатель интенсивности производства, так как отражает уровень прибыльности относительно определенной базы. Организация рентабельна, если суммы выручки от реализации продукции достаточно не только для покрытия затрат на производство и реализацию, но и для образования прибыли. Рентабельность может определяться по-разному.

Рентабельность производства исчисляется по формуле:

Р=П / (ОФ+НОС) ⋅ 100,

где Р — уровень рентабельности производства, %;

П — сумма валовой прибыли, руб.;

ОФ — среднегодовая стоимость основных производственных фондов, руб.;

НОС — среднегодовая стоимость нормируемых оборотных средств (материальных оборотных средств), руб.

Например, валовая прибыль предприятия — 652 млн. руб. Среднегодовая стоимость основных производственных фондов — 1250 млн. руб., а нормируемых оборотных средств — 380 млн. руб. В этом случае рентабельность производства составит 40% (рассчитывается как 652 / (1250+380)).

Кроме рентабельности производства в процессе анализа предпринимательской деятельности широко используется показатель рентабельности продукции, исчисляемый как отношение прибыли от реализации продукции к полной себестоимости этой продукции. Применение этого показателя рентабельности наиболее рационально при внутрихозяйственных аналитических расчетах, при контроле за прибыльностью (убыточностью) отдельных видов изделий, внедрении в производство новых видов продукции к снятии с производства неэффективных изделий.

Учитывая, что прибыль связана как с себестоимостью изделия, так и с ценой, по которой оно реализуется, рентабельность продукции может быть исчислена как отношение прибыли к стоимости реализованной продукции по свободным или регулируемым ценам.

Рентабельность продукции в двух ее разновидностях исчисляется по формулам:

Р=П / Сп ⋅ 100 и Р=П / Цп ⋅ 100

где Р — рентабельность продукции, %;

П — валовая прибыль предприятия, руб.;

СП — полная себестоимость реализованной продукции, руб.;

ЦП — объем реализованной продукции в соответствующих ценах (за минусом НДС и акцизов), руб.

Рост любого показателя рентабельности зависит от единых экономических явлений и процессов. Это, прежде всего, совершенствование системы управления производством в условиях рыночной экономики на основе преодоления кризиса в финансово-кредитной и денежной системах. Это повышение эффективности использования ресурсов организациями на основе стабилизации взаимных расчетов и системы расчетно-платежных отношений. Это индексация оборотных средств и четкое определение источников их формирования.

Важнейшими факторами роста прибыли являются рост объема производства и реализации продукции, внедрение научно-технических разработок, а следовательно, повышение производительности труда, снижение себестоимости, улучшение качества продукции. В условиях развития предпринимательской деятельности создаются объективные предпосылки реального претворения в жизнь указанных факторов.

Основной источник денежных накоплений предприятий и организаций — выручка от реализации продукции, а именно та ее часть, которая остается за вычетом материальных, трудовых и денежных затрат на производство и реализацию этой продукции. Поэтому важная задача каждого хозяйствующего субъекта — получить больше прибыли при наименьших затратах путем соблюдения строгого режима экономии в расходовании средств и наиболее эффективного их использования.

Затраты на производство и реализацию продукции определяют уровень и структуру ее себестоимости. Выручка от реализации продукции исчисляется в действующих ценах. В условиях радикального изменения управления экономикой показатель выручки от реализации продукции становится одним из важнейших показателей деятельности хозяйствующих субъектов. Данный показатель создает заинтересованность трудовых коллективов не столько в росте количественного объема выпускаемой продукции, сколько в увеличении объема реализованной продукции (с учетом снижения остатков нереализованной продукции).

Итак, прибыль как основная форма денежных накоплений представляет собой разницу между выручкой от реализации по соответствующим ценам и полной себестоимостью. Отсюда рост прибыли зависит, прежде всего, от снижения затрат на производство продукции, а также от увеличения объема реализованной продукции.

Состав и структура затрат

Затраты на производство и реализацию продукции, определяющие ее себестоимость, состоят из стоимости используемых в производстве продукции природных ресурсов, сырья, основных и вспомогательных материалов, топлива, энергии, основных фондов, трудовых ресурсов и прочих расходов по эксплуатации, а также внепроизводственных затрат. Состав и структура затрат на производство зависят от характера и условий производства при той или иной форме собственности, от соотношения материальных и трудовых затрат и других факторов.

Формирующие себестоимость продукции затраты на ее производство и реализацию — один из важнейших качественных показателей коммерческой деятельности. Реальный состав затрат по производству и реализации продукции регламентируется Положением о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг), и о порядке формирования финансовых результатов учитываемых при налогообложении прибыли, утвержденным Постановлением Правительства РФ от 5 августа 1992 г. № 552 (с учетом изменений и дополнений, внесенных постановлениями Правительства РФ № 661 от 1 июля 1995 г. и № 1120 от 13 ноября 1995 г.). В соответствии с этим положением затраты на производство и реализацию продукции, исходя из их экономического содержания, объединяются в пять групп: материальные затраты (за вычетом стоимости возвратных отходов), затраты на оплату труда, отчисления на социальные нужды, амортизация основных фондов и прочие затраты.

Остановимся подробнее на содержании каждой из этих групп. В состав материальных затрат включаются покупные сырье и материалы, входящие в состав производимой продукции. Конкретно — это основные и вспомогательные материалы; комплектующие изделия и полуфабрикаты; топливо всех видов; тара; запасные части для ремонта; малоценные и быстроизнашивающиеся предметы; покупная энергия всех видов; затраты, связанные с использованием природного сырья (включая плату за природные ресурсы); затраты на работы и услуги производственного характера, выполняемые сторонними организациями.

Стоимость материальных ресурсов, учитываемых в данной группе, складывается из цен их приобретения (без учета налога на добавленную стоимость), наценок и комиссионных вознаграждений, уплачиваемых снабженческим и внешнеторговым организациям, стоимости услуг товарных бирж, брокеров, таможенных пошлин и платы за перевозку, хранение и доставку сторонними организациями.

Из стоимости материальных ресурсов, учитываемых в данной группе, исключается стоимость возвратных отходов, т. е. таких, которые ввиду полной или частичной утраты потребительских свойств используются с дополнительными расходами или не используются вообще в качестве материальных ресурсов. Однако если полноценные материалы передаются в другие цехи и используются при производстве других видов продукции, то они не относятся к возвратным отходам.

Состав второй группы «Затраты на оплату труда» весьма разнообразен. Сюда входят выплаты заработной платы по существующим формам и системам оплаты труда; выплаты по установленным системам премирования, в том числе вознаграждения по итогам работы за год; выплаты компенсирующего характера (доплаты за работу в ночное время, сверхурочную работу и др.); стоимость бесплатного питания, коммунальных услуг, жилья, форменной одежды; оплата очередных и дополнительных отпусков, компенсация за неиспользованный отпуск; выплаты высвобождаемым работникам в связи с реорганизацией предприятия или сокращением штатов; единовременные вознаграждения за выслугу лет; оплата учебных отпусков рабочим и служащим, обучающимся в вечерних и заочных учебных заведениях, в заочной аспирантуре; оплата труда студентов вузов и учащихся специальных учебных заведений, находящихся на производственной практике на предприятиях, а также работающих в студенческих отрядах; оплата труда штатных работников, работающих на договорных условиях; другие выплаты, включаемые в фонд оплаты труда в соответствии с действующим законодательством.

Следует иметь в виду, что не все выплаты работникам организаций включаются в себестоимость продукции. Не включаются в затраты на производство такие расходы на оплату труда, как премии, выплачиваемые за счет специальных средств’ и целевых поступлений; материальная помощь, беспроцентная ссуда на улучшение жилищных условий; оплата дополнительных отпусков женщинам, воспитывающим детей; надбавки к пенсиям, единовременные пособия при уходе на пенсию, дивиденды (проценты), выплачиваемые по акциям трудового коллектива; компенсации в связи с удорожанием питания в столовых, буфетах; оплата проезда к месту работы; оплата путевок на лечение, экскурсии и путешествия, занятия в спортивных секциях, посещения культурно-зрелищных мероприятий, подписки и приобретения товаров для личных нужд работников и другие затраты, производимые за счет прибыли, остающейся в распоряжении организации.

В третью группу затрат на производство и реализацию продукции включены отчисления на социальные нужды. Это обязательные платежи в фонд государственного социального страхования, в Пенсионный фонд, в государственный фонд занятости и в фонд обязательного медицинского страхования. Эти четыре вида отчислений производятся в соответствующие внебюджетные фонды.

Четвертым элементом затрат на производство и реализацию продукции является амортизация основных фондов. В этой части затрат отражаются амортизационные отчисления на полное восстановление основных производственных фондов, сумма которых определяется на основании их балансовой стоимости и действующих норм амортизации. При этом учитывается ускоренная амортизация активной части основных производственных фондов, что выражается в установленных законодательством высоких нормах амортизации на соответствующие виды основных фондов. Однако если амортизационные отчисления, начисленные ускоренным методом, используются не по целевому назначению, они не включаются в себестоимость продукции.

Если предприятие работает на условиях аренды, то в данном разделе затрат на производство и реализацию продукции приводятся амортизационные отчисления на полное восстановление не только по собственным, но и по арендованным основным фондам.

В случае бесплатного предоставления основных фондов (а именно помещений, инвентаря) предприятиям общественного питания, обслуживающим трудовые коллективы, и медицинским учреждениям, оказывающим медицинскую помощь в медпунктах на территории предприятий, амортизационные отчисления от стоимости этих основных фондов также включаются в состав элемента «Амортизация основных фондов».

При проведении в соответствии с законом индексации начисленных амортизационных отчислений на полное восстановление основных фондов сумма прироста в результате этого амортизационных отчислений отражается в составе затрат по данному элементу.

Пятую, но отнюдь не последнюю по важности и разнообразию, группу затрат на производство и реализацию продукции представляют прочие затраты. Прежде всего в эту группу включаются некоторые виды налогов, сборов и платежей. Например, здесь отражается уплата введенного с января 1994 г. транспортного налога в размере 1% от фонда оплаты труда, включаемого в себестоимость. Суммы этого налога направляются в бюджеты республик, областей, краев и предназначены для развития пассажирского автотранспорта, городского электротранспорта, пригородного транспорта.

В этом подразделе отражаются также отчисления в специальные внебюджетные фонды, в частности, в отраслевые и межотраслевые внебюджетные фонды НИР и ОКР, сформированные с января 1994 г. в размере 1,5% от себестоимости реализуемой продукции.

Далее, в состав прочих затрат входят платежи за предельно допустимые выбросы загрязняющих веществ, платежи по обязательному страхованию имущества, числящегося в составе производственных фондов предприятия, а также обязательному страхованию отдельных категорий работников, участвующих в производстве некоторых видов продукции. К прочим затратам относятся вознаграждения за изобретения и рационализаторские предложения, затраты на командировки по установленным нормам, плата за пожарную и сторожевую охрану сторонними предприятиями, за подготовку и переподготовку кадров. В их состав включены платежи по оплате процентов за полученные кредиты. При этом затраты по оплате процентов по просроченным ссудам в себестоимость продукции не включаются. По бюджетным ссудам платежи по процентам включаются в себестоимость в пределах ставок, установленных законом.

К прочим расходам относится оплата услуг связи, вычислительных центров, банков (в частности, по факторинговым операциям), плата за аренду, амортизация по нематериальным активам.

В случаях, когда создается ремонтный фонд для финансирования всех видов ремонта основных производственных фондов (текущего, среднего, капитального), отчисления в этот фонд, исходя из балансовой стоимости основных фондов и утвержденных самими организациями нормативов, включаются в состав прочих затрат. Если ремонтные фонды не создаются, то расходы на проведение всех видов ремонта включаются в соответствующие разделы сметы затрат на производство и реализацию продукции, как то: «Материальные затраты», «Затраты на оплату труда» и др.

Итак, затраты на производство и реализацию продукции в целом, формирующие себестоимость продукции, являются важнейшим многофакторным компонентом, определяющим величину прибыли организации.

Объем выручки от реализации продукции

Размер прибыли как конечного финансового результата работы организации зависит и от второй, не менее важной величины — размера выручки от реализации продукции. Размер выручки от реализации продукции и соответственно прибыли зависит не только от количества и качества произведенной и реализованной продукции, но и от уровня применяемых цен.

Исходя из указанного выше постановления Правительства РФ от 5 августа 1992 г. № 552 выручка от реализации продукции в соответствующих ценах может определяться различными методами в зависимости от рыночных условий хозяйствования, наличия или отсутствия договоров, путей внедрения товаров на рынок и т. д.

Традиционный метод определения выручки от реализации продукции состоит в том, что реализация считается совершенной по мере оплаты продукции и поступления денег либо на счета организации в банке, либо наличными в ее кассу. Наряду с этим выручка от реализации может быть исчислена и по мере отгрузки продукции покупателю и предъявления ему расчетных документов. Тот или иной метод определения выручки от реализации продукции в зависимости от договорных условий, форм сбыта продукции и иных хозяйственных проблем устанавливается самой организацией на длительный период.

Ценообразование

Проблема ценообразования занимает ключевое место в системе рыночных отношений. Проведенная в России либерализация цен привела к резкому сокращению воздействия государства на процесс регулирования цен. С 1992 г. система ценообразования сведена по существу к применению свободных, т. е. рыночных цен, величина которых определяется спросом и предложением. Государственное регулирование цен применяется для узкого круга товаров, производимых предприятиями-монополистами.

Как свободные, так и регулируемые цены могут быть оптовыми (отпускными) и розничными.

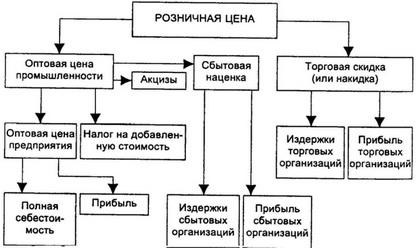

Оптовая цена предприятия включает полную себестоимость продукции и прибыль предприятия. По оптовым ценам предприятий продукция реализуется другим предприятиям или торгово-сбытовых организациям.

Оптовая цена промышленности включает оптовую цену предприятия, налог на добавленную стоимость (НДС) и акцизы. По оптовой цене промышленности продукция реализуется за пределы данной отрасли. Если продукция реализуется через сбытовые организации и оптовые торговые базы, то в оптовую цену промышленности включаются наценки для покрытия издержек и образования прибыли этих организаций.

Оптовые цены целесообразно устанавливать, как и ранее, с применением цен-франко. Понятие «франке» означает, до какого пункта товаропродвижения покупатель свободен от расходов по доставке.

Так, при оптовых ценах франко-станция отправления все расходы по доставке до станции отправления включены в оптовую цену, а все последующие транспортные расходы несет покупатель. Цены франко-станция отправления ранее имели наибольшее распространение в материалоемких отраслях промышленности, а цены франко-станция назначения — в отраслях, обслуживаемых централизованной системой сбыта массовой продукции, затраты на перевозку которой составляли значительный удельный вес в себестоимости. Однако экономическая целесообразность франкировки оптовых цен в условиях развития предпринимательства должна определяться не формами снабжения и сбыта, а влиянием на коммерческую деятельность предприятий взаимовыгодных отношений между производителем и потребителем продукции.

Розничная цена включает оптовую цену промышленности и торговую накидку (скидку). Если оптовые цены применяются преимущественно во внутрихозяйственном обороте, то по розничным ценам товары реализуются конечному потребителю — населению. Структура розничной цены представлена на рисунке.

Структура розничной цены

Таким образом, уровень свободных и регулируемых цен является важнейшим фактором, влияющим на выручку от реализации продукции, а следовательно, и на величину прибыли.