Первичное и их назначение, наблюдение, бухгалтерские документы

Первичное наблюдение — основа функционирования хозяйственного учета. Оно охватывает:

- оценку и критерии отбора фактов хозяйственной жизни;

- однозначное объявление объектов и событий, отражаемых в учете;

- совмещение во времени оформления наблюдения и измерения фактов хозяйственной жизни;

- способы контроля за наблюдением и передачей фактов хозяйственной жизни для дальнейшей обработки.

По результатам первичного наблюдения приступают к составлению документов. Все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами, которые и служат первичной учетной информацией, лежащей в основе ведения бухгалтерского учета.

Бухгалтерский документ представляет собой письменное свидетельство, которое подтверждает факт совершения хозяйственных операций, право на их совершение или устанавливает материальную ответственность работников за доверенные им ценности.

Финансово-хозяйственная деятельность организаций сопровождается выполнением многочисленных и разнообразных операций, каждая хозяйственная операция обязательно оформляется учетными документами, содержащими первичные сведения о совершенных хозяйственных операциях или праве на их совершение. Объектами учетных документов являются процессы снабжения, производства и продажи, а также отдельные подразделения организации, различные финансовые, хозяйственные, расчетные отношения внутри и за пределами организации.

Первичные учетные документы принимаются к учету, если они составлены по унифицированным формам, утвержденным постановлением Государственного комитета по статистике РФ от 30 октября 1997 г. № 71а (в ред. от 21 января 2003 г. № 7).

Если организация совершает операции, которые не могут быть оформлены типовыми документами, она может разработать свою форму первичного документа, которая должна быть предусмотрена учетной политикой организации и содержать перечень обязательных реквизитов.

Документация — способ оформления имущества, обязательств и хозяйственных операций бухгалтерскими документами. Ни одна операция не может быть отражена в учете без подтверждения ее соответствующими документами. Правильное и своевременное оформление всех хозяйственных операций документами — начальная стадия бухгалтерского учета. Документация представляет собой поток информации о финансово-хозяйственной деятельности организации.

Документооборот — путь, который совершает документ от момента его составления до сдачи в архив. В каждой организации документооборот разрабатывается главным бухгалтером, утверждается руководителем организации. В нем необходимо предусматривать:

- наименование отчетов или первичных документов;

- время составления;

- лицо, которое составляет, подписывает или ведет запись в документах;

- сроки и ответственного за представление документа в бухгалтерию;

- лицо, которое принимает, проверяет и обрабатывает документ, контролирует, как он используется в бухгалтерии и в каком деле хранится в текущем архиве.

Следует иметь в виду, что отсутствие документооборота или нечеткая его организация приводят к запущенности учета и ко всяким злоупотреблениям.

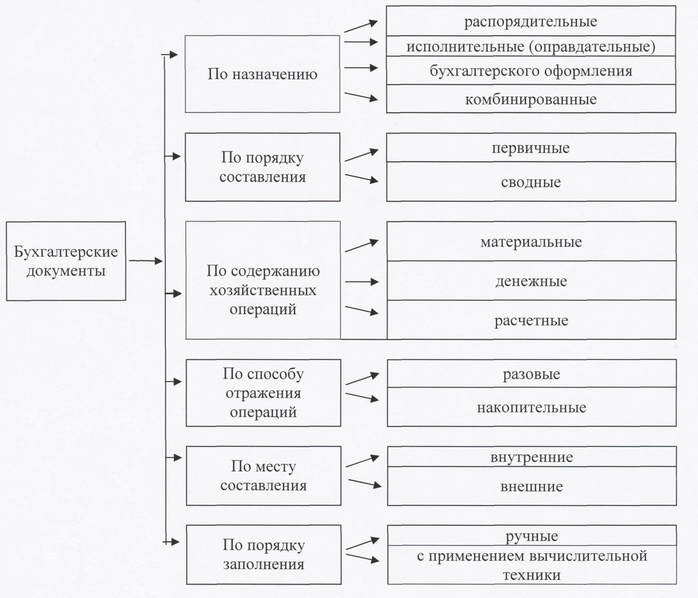

Классификация документов

Все многообразие документов, оформляемых организацией, принято группировать, т. е. составлять сводные учетные документы, которые классифицируются по однородным признакам: назначению, порядку составления, содержанию хозяйственных операций, способу отражения операций, месту составления и порядку заполнения.

Классификация бухгалтерских документов

Документы по назначению:

Распорядительными считаются документы, которые содержат приказ, распоряжение на совершение хозяйственной операции. Они разрешают произвести операцию, но не удостоверяют ее совершение. Например, приказы, доверенности, накладные, наряды на работу, чек на получение наличных денег с расчетного или валютного счета, платежное поручение банку на перечисление денежных сумм поставщику и т. д. Распорядительные документы подписывают работники организации, имеющие право давать указание на совершение отраженных в документах операций.

Исполнительные (оправдательные) документы только подтверждают факт совершения операции, служат оправданием бухгалтерских записей и свидетельствуют о получении, выдаче, расходовании материальных и денежных средств. Например, акты приемки-передачи основных средств, квитанции, счета, подтверждающие производственные расходы, отчеты материально ответственных лиц, счета-фактуры на проданную продукцию, приходные и расходные кассовые ордера и т. д.

Документы бухгалтерского оформления составляются работниками бухгалтерии в тех случаях, когда для записи хозяйственной операции других документов нет или с целью подготовки распорядительных и оправдательных документов для отражения в бухгалтерском учете. Например, ведомости распределения общепроизводственных и общехозяйственных расходов, ведомости начисления и распределения амортизационных отчислений, накопительные ведомости, калькуляции фактической себестоимости продукции, расчеты отклонений от нормативной себестоимости, разные виды справок и расчетов, составляемых бухгалтерией, и т. п.

Комбинированные документы одновременно выполняют функции распорядительных, оправдательных и бухгалтерского оформления. Например, расходный кассовый ордер в первой части содержит распоряжение о выдаче денег, а во второй оформляется выдача денег, подтвержденная подписями получателя и кассира; накладная на отпуск материальных ценностей содержит в себе распоряжение отпустить материалы со склада в цех, а также оформление фактической выдачи и т. д.

Документы по порядку составления:

Первичные документы составляются на каждую отдельную операцию в момент ее совершения. Например, приходный кассовый ордер, расходный кассовый ордер, требования на отпуск материалов, счета, платежные требования, акты приемки-передачи основных средств, акты на списание основных средств и т. п.

Сводные документы оформляются на основе ранее составленных первичных документов. Их применение облегчает контроль однородных операций. Они могут быть исполнительными, бухгалтерского оформления и комбинированными. Например, авансовые отчеты, кассовые отчеты, банковские выписки из счетов, группировочные и накопительные ведомости. В частности, авансовый отчет, являясь комбинированным, выполняет функции документа оправдательного и бухгалтерского оформления. В нем дается полная характеристика расчетов с подотчетным лицом: остаток или перерасход предыдущего аванса, размер данного аванса, израсходованная сумма, остаток и дата его внесения в кассу или перерасход и дата его возмещения предприятием. Кроме того, в авансовом отчете предусмотрено отнесение производственных расходов по счетам после проверки и утверждения отчета. На оборотной стороне отчета дается перечень отдельных расходов и их оправдательных документов.

Документы по содержанию хозяйственных операций:

Материальные документы отражают наличие и движение средств и предметов труда. К ним относятся основные средства, нематериальные активы и другие долгосрочные вложения, производственные запасы и затраты. Например, акты приемки-передачи и списания основных средств, документы на оприходование и списание материальных ценностей, перечень таблиц, справок-расчетов и ведомостей, необходимых для заполнения учетных регистров по счетам производственных затрат, счета-фактуры, накладные и др.

Денежные документы показывают движение денежных средств; с их помощью учитываются кассовые и банковские операции. К денежным документам относятся чеки, выписки банка, кассовые приходные и расходные ордера, квитанции о приеме денег, почтовые и вексельные марки, займы, облигации, сберегательные сертификаты и др.

Расчетные документы отражают расчеты предприятия с юридическими и физическими лицами: платежные поручения, расчетные чеки, платежные требования, расчетно-платежные ведомости, авансовый отчет и др.

Документы по способу отражения операций:

Разовые документы применяются один раз для отражения отдельной операции или нескольких одновременно совершаемых операций. После оформления разовый документ поступает в бухгалтерию и служит основой для отражения в бухгалтерском учете. Например, приходные и расходные кассовые ордера, счета-фактуры, расчетно-платежные ведомости и т. д.

Накопительные документы составляются за определяемый период (неделя, декада, месяц) для отражения однородных повторяющихся операций, которые записываются в них по мере совершения. В конце периода подсчитываются итоги по показателям, используемым для учетных записей. Накопительные документы от сводных отличаются тем, что сводный документ составляется постепенно путем накапливания операций. К накопительным документам относятся лимитно-заборные карты, двухнедельные или месячные наряды и т. д.

Документы по месту составления:

Внутренние документы составляются в организации для отражения текущих операций. Например, кассовые приходные и расходные ордера, наградные, акты, наряды, расчетно-платежные ведомости и т. д.

Внешние документы заполняются вне пределов данной организации и поступают в оформленном виде. Например, счета-фактуры, выписки банка, товарно-транспортные накладные и др.

Документы по порядку заполнения:

Документы, составляемые вручную, заполняются от руки либо на пишущей машинке.

Документы, заполняемые при помощи вычислительной техники, автоматически регистрируют информацию о производственных операциях в момент их совершения.

Порядок составления и хранения документов

Основанием для записей в регистрах бухгалтерского учета служат первичные учетные документы, фиксирующие факт совершения хозяйственной операции.

Поэтому к оформлению документов предъявляются особые требования.

Своевременность оформления документов. Первичные документы должны быть составлены в момент совершения операции, а если это не представляется возможным, непосредственно по окончании операции. При продаже товаров, продукции, работ и услуг с применением контрольно-кассовых машин допускается составление первичного учетного документа не реже одного раза в конце рабочего дня на основании кассовых чеков. Несоблюдение этого требования может привести к запущенности в бухгалтерском учете. Создание первичных учетных документов, порядок и сроки их передачи для отражения в бухгалтерском учете осуществляются в соответствии с утвержденным в организации графиком документооборота.

Лица, составившие и подписавшие первичные документы, обеспечивают своевременное и качественное оформление, а затем передачу их в установленные сроки для отражения в бухгалтерском учете, а также достоверность содержащихся в них данных.

Точность, ясность и полнота содержания операции, оформляемой документом. В каждом документе текст, характеризующий операцию, должен быть конкретным, с тем чтобы после заполнения не возникали неясности.

Четкое заполнение документа. Заполнение бланка документа должно производиться на машинке, чернилами или химическим карандашом, аккуратно и разборчиво. В документах не допускаются не оговоренные исправления. Исправление ошибки должно быть подтверждено подписью лиц, подписавших документ, с указанием даты исправления. В кассовых и банковских документах исправления не допускаются. Документы, составленные с нарушением установленных требований, не имеют юридической силы; они не могут служить доказательством совершения операций или правильности записей в бухгалтерском учете.

Для проведения контроля и упорядочения обработки данных о хозяйственных операциях на основе первичных учетных документов могут составляться сводные учетные документы.

Первичные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации, а документы, форма которых не предусмотрена, должны содержать следующие обязательные реквизиты:

- наименование документа;

- код формы;

- дату составления документа;

- наименование организации, от имени которой составлен документ;

- содержание хозяйственных операций;

- измерители хозяйственных операций (количество, сумма);

- должность лиц, ответственных за совершение хозяйственной операции, и правильность ее оформления, личные подписи и их расшифровку, включая случай создания документов с применением вычислительной техники.

При необходимости могут быть включены дополнительные реквизиты.

Поступившие в бухгалтерию документы до записи в учетные регистры или передачи на машинно-счетную установку подвергаются бухгалтерской обработке, которая проводится в три этапа. Во-первых, документы проверяются по существу, т. е. устанавливают целесообразность и законность указанной в документе операции;

определяется, имела ли место данная операция вообще и в том объеме, который указан в документе. При этом используют метод встречной проверки документов. Например, сопоставление нарядов на изготовление изделий и накладных на оприходование этих изделий, накладных на отгрузку продукции и квитанций покупателей на прием этой продукции и т. п. Во-вторых, производится формальная проверка документа, т. е. устанавливается, выписан ли документ на бланке установленной формы, правильность заполнения всех реквизитов, имеются ли предусмотренные подписи должностных лиц, участвующих в совершении операции и оформлении документов. В-третьих, проверенные и принятые документы подвергаются группировке, арифметической проверке, таксировке и контировке.

Группировка — это подборка документов в однородные группы не только по названиям, но и по документам, связанным с ними. Она позволяет подводить общие итоги по однородным документам, что значительно облегчает учетную обработку сгруппированных данных и дает возможность производить записи одной бухгалтерской проводкой.

Арифметическая проверка документов позволяет контролировать арифметические подсчеты итогов, правильность отражения количественных и стоимостных показателей.

Таксировка документов — выражение натуральных показателей в денежном измерении и подсчет суммы.

Под контировкой документов понимают уточнение счетов, на которые следует записать по дебету и кредиту оформленные в прилагаемых документах хозяйственные операции.

После записи кассовых документов по бухгалтерским регистрам происходит их погашение, которое оформляется приложением к каждому документу штампа «получено» или «погашено». Такое гашение документов следует проводить для предотвращения злоупотреблений путем вторичного использования уже проведенных документов.

Все документы после окончательной бухгалтерской обработки подшиваются в папки и передаются на хранение в текущий архив, чем обеспечивается их сохранность и удобство хранения; документы переплетаются в папки последовательно в порядке нумерации журнальных статей помесячно. Документы бухгалтерского учета хранятся не менее 5-ти лет.

Понятие, виды и сроки проведения инвентаризации

Достоверность данных бухгалтерского учета и отчетности организации обеспечивается инвентаризацией имущества и финансовых обязательств, в ходе которой проверяется и документально подтверждается их наличие, состояние и оценка.

Инвентаризация — это уточнение фактического наличия имущества и финансовых обязательств путем сопоставления их с данными бухгалтерского учета на определенную дату.

На практике различают несколько видов инвентаризации.

Частичная инвентаризация проводится один раз в год для каждого объекта; это надежный способ проверки, не требующий высокого уровня внутренней организации и, как правило, не мешающий процессу производства.

Периодическая инвентаризация осуществляется в конкретные сроки в зависимости от вида и характера имущества.

Полная инвентаризация — это проверка всех видов имущества организации. Она проводится в конце года перед составлением годового отчета, а также при полной документальной ревизии, по требованию финансовых и следственных органов.

Выборочная инвентаризация имеет место в организациях с большой номенклатурой ценностей в местах их хранения и переработки, а также на отдельных участках производства или при проверке работы материально ответственных лиц, например проверка наличных денежных средств в кассе, снятие остатков различных видов материалов и т. д.

Количество инвентаризаций в отчетном году, даты их проведения, перечень имущества и обязательств, проверяемых при каждой из них, устанавливаются организацией, кроме случаев, когда проведение инвентаризации обязательно.

Проведение инвентаризации обязательно:

- при передаче имущества в аренду, выкупе, продаже, приватизации, а также преобразовании государственной или муниципальной унитарной организации;

- перед составлением годовой бухгалтерской отчетности, кроме имущества, инвентаризация которого проводилась не ранее 1 октября отчетного года;

- при смене материально ответственных лиц (на день приемки-передачи дел);

- при установлении фактов хищений или злоупотреблений, а также порчи ценностей;

- в случае пожара, стихийных бедствий или других чрезвычайных ситуаций, вызванных экстремальными условиями;

- при реорганизации, ликвидации организации в других случаях, предусмотренных законодательством Российской Федерации.

Инвентаризации подлежат все имущество и виды финансовых обязательств. Инвентаризация проводится поэтапно и в следующие сроки:

- по основным средствам — один раз в три года, а по библиотечным фондам — один раз в пять лет;

- по капитальным вложениям — один раз в год, но не ранее 1 декабря отчетного года;

- по незавершенному производству и полуфабрикатам собственной выработки, готовой продукции, сырью и материалам — не ранее 1 октября отчетного года;

Инвентаризация денежных средств в кассе, на расчетных и валютных счетах, кредитов, займов и т. д. проводится один раз в месяц (как правило, на 1-е число каждого месяца). При подсчете фактического наличия денежных знаков и других ценностей в кассе принимаются к учету наличные деньги, ценные бумаги и денежные документы.

Инвентаризация денежных средств, находящихся в банках на расчетном (текущем), валютном и специальных счетах, производится путем сверки остатков сумм, числящихся на соответствующих счетах, по данным бухгалтерии организации с данными выписок банка.

Этапы и отражение результатов инвентаризации в учете

В соответствии с действующими нормативными документами приказом руководителя организации для проведения инвентаризации назначается инвентаризационная комиссия (включая главного бухгалтера). Проведению инвентаризации предшествует определенная подготовительная работа; материально ответственные лица приводят в порядок имеющиеся в наличии ценности, сдают в бухгалтерию все документы о поступлении или выдаче ценностей; работники учета заканчивают обработку документов по движению имущества и финансовых обязательств, делают записи в учетных регистрах, определяют остатки ценностей по счетам материально ответственных лиц.

Работу по проведению инвентаризации целесообразно разделить на три этапа.

Первый — предварительная работа председателя инвентаризационной комиссии: изучаются объекты, подлежащие инвентаризации; организуется пломбирование мест хранения материальных ценностей; проверяется правильность весоизмерительных приборов.

Второй — члены инвентаризационной комиссии разбиваются на группы и закрепляются за объектами, подлежащими инвентаризации. Они должны быть ознакомлены с инструкцией о порядке проведения инвентаризации, а также получить необходимые бланки для ее проведения.

Материально ответственные лица сдают в бухгалтерию к началу инвентаризации последний отчет о движении материальных ценностей с приложением всех документов, дают подписку о том, что все документы на поступившие и выбывшие материальные ценности сданы в бухгалтерию и что неоприходованных или списанных в расход ценностей нет. Как правило, инвентаризацию проводят в присутствии материально ответственного лица (без него — в случае его смерти, болезни и т. д.).

Инвентаризацию проводят в порядке расположения материальных ценностей по месту хранения и по каждому материально ответственному лицу в отдельности.

Результаты проверки материальных ценностей записывают в инвентаризационные описи, где подробно указывают полное наименование ценностей, порядковые номера по прейскуранту, сорт, количество, цену и общую сумму. Инвентаризационные описи заполняются чернилами или химическим карандашом четко и ясно, не допускаются незаполненные строки (в конце описи их прочеркивают), а также подчистки. Исправления можно вносить только корректурным способом. Инвентаризационные описи подписываются всеми членами инвентаризационной комиссии, а также материально ответственным лицом. Перед подписью материально ответственное лицо должно дать письменную справку следующего содержания: «Все ценности, поименованные в настоящей инвентаризационной описи, комиссией проверены в натуре в моем присутствии и внесены в опись, в связи с чем, претензий к инвентаризационной комиссии не имею. Ценности, перечисленные в описи, находятся на моем ответственном хранении».

Материально ответственное лицо имеет право при необходимости оспаривать результаты инвентаризации. С этой целью пишется заявление с приложением соответствующих документов на имя председателя инвентаризационной комиссии не позднее следующего дня после завершения инвентаризации.

По окончании инвентаризации могут осуществляться контрольные проверки правильности ее проведения. Результаты этих проверок оформляются актом и регистрируются в книге контрольных проверок правильности проведения инвентаризации.

Третий — выявление результатов инвентаризации и отражение их в учете. В бухгалтерии данные инвентаризационных описей сверяют с остатками, показанными в учете, и составляют ведомость учета результатов, выявленных инвентаризацией. Она подписывается руководителем организации, главным бухгалтером и председателем инвентаризационной комиссии.

По окончании проверки инвентаризационная комиссия составляет протокол (акт), отмечая в нем свои решения и предложения, который утверждается руководителем организации. Затем определяется порядок регулирования выявленных разниц между данными инвентаризации и учета.

Основные средства, материальные ценности, денежные средства и другое имущество, оказавшиеся в излишке, подлежат оприходованию и зачислению на финансовые результаты организации с последующим установлением причин возникновения излишка и виновных лиц.

Недостачу имущества и его порчу в пределах нормы естественной убыли относят на затраты на производство или расходы на продажу. Такой порядок применяется только при выявлении фактических недостач.

Если конкретные виновники недостачи не установлены, то разницы рассматриваются как недостача сверх норм убыли и списываются на финансовые результаты — у коммерческой организации или увеличение расходов — у некоммерческой организации.

Предложения о регулировании выявленных при инвентаризации расхождений фактического наличия запасов и данных бухгалтерского учета представляются на рассмотрение руководителю организации. Окончательное решение о зачете принимает руководитель организации.

Результаты инвентаризации должны быть отражены в учете в течение 10 дней после ее проведения.

Таким образом, инвентаризация — важнейший инструмент определения соответствия фактического наличия имущества и обязательств данным бухгалтерского учета; она выполняет функцию контроля за сохранностью основных средств, товарно-материальных и денежных средств, выявляет внутрихозяйственные резервы с целью последующего их использования и дает информационный материал, необходимый для принятия управленческих решений.