Аккредитив — это письменное поручение банка покупателя, плательщика банку поставщика о выплате поставщику товаров денежной суммы в соответствии с аккредитивным договором.

Первая инициатива исходит от покупателя, плательщика, который обращается в свой банк об открытии аккредитива (1). Еще ранее покупатель получает извещение от поставщика обычно телеграммой, что товар готов к отправке. Далее банк плательщика эмитирует, то есть открывает аккредитив, о чем сообщает в банк поставщика (2). Банк поставщика сообщает своему поставщику об открытии на его имя аккредитива, и поставщик отправляет товар покупателю (3) и одновременно расчетные документы в свой банк. Банк поставщика списывает деньги с аккредитива и зачисляет их на расчетный счет поставщика (4). Аккредитивная форма расчетов может быть проведена в двух вариантах: с предварительным депонированием денег из расчетного счета покупателя и за счет и под гарантию самого банка.

Отметим следующие особенности расчетов с использованием аккредитива:

- эта форма расчета лучше других соответствует стандартам МСФО, так как сближает время совершения платежа со временем отгрузки товара;

- она является одной из основных форм расчета при иногородних, и особенно при международных расчетах;

- срок действия аккредитива устанавливается в договоре между покупателем и продавцом;

- совершение платежа производится по месту нахождения поставщика;

- самая высокая гарантия оплаты товаров, работ и услуг.

Схема расчетов с использованием аккредитива с предварительным депонированием средств

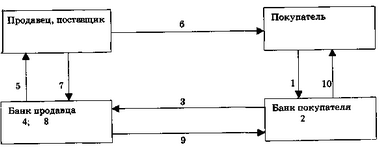

- покупатель выставляет в свой банк заявление об открыли аккредитива + платежное поручение о переводе денег со своего расчетного счета на специальный счет «Аккредитивы»;

- банк покупателя списывает деньги с расчетного счета покупателя и зачисляет их на специальный счет «Аккредитивы»;

- банк покупателя переводит аккредитивную сумму

- банк продавца зачисляет эту сумму на счет «Аккредитивы»;

- банк продавца сообщает своему клиенту об открытии на его имя аккредитива;

- поставщик, получив это извещение, отправляет товар покупателю;

- поставщик представляет в свой банк расчетные документы;

- банк списывает деньги со счета «Аккредитивы» и зачисляет эту сумму на расчетный счет поставщика;

- банк продавца сообщает банку покупателя об использовании аккредитива;

- банк покупателя сообщает покупателю об использовании аккредитива

Практика расчетов с использованием аккредитивов выработала множество их модификаций. Отметим основные виды из них:

- документарный аккредитив — договор, по которому банк-эмитент по распоряжению клиента должен провести платеж третьему лицу или оплатить (акцептовать) векселя, купить документы;

- денежный аккредитив, который после внесения определенной денежной суммы выписывается банком, расположенным в одном городе или стране, юридическому или физическому лицу с целью получения этой суммы в другом городе или другой стране;

- отзывной аккредитив, который может быть изменен или аннулирован без извещения поставщика товаров;

- безотзывной аккредитив, который не может быть изменен или аннулирован без согласия поставщика товаров;

- безотзывной неподтвержденный аккредитив, который открывается поставщику и авизуется бенефициару, но без гарантии оплаты банком-корреспондентом, и вся оплата должна быть произведена банком-эмитентом;

- покрытые аккредитивы, по которым банк покупателя или плательщика заранее списывает средства с расчетного счета покупателя и переводит в банк поставщика на специальный счет «Аккредитивы»;

- непокрытые аккредитивы, когда банк берет на себя обязательство провести расчеты покупателя за свой счет.