Процедура бюджетирования является составной частью системы управления компанией в развитых странах мира, а в последнее время и в России. Бюджетирование как инструмент, применяемый в двух важнейших подсистемах менеджмента — планировании и контроле, может быть использован в различных прикладных областях управления, в том числе в компенсационном менеджменте.

В странах с рыночной экономикой бюджет расходов организации на персонал — это финансовый план, охватывающий издержки на персонал в части компенсационной системы и позволяющий сопоставить их с издержками на предстоящий период. Бюджетирование можно также определить как процесс построения и исполнения бюджета компании на основе отдельных подразделений и бизнес-процессов.

Бюджет расходов организации на персонал относится к группе функциональных бюджетов, поскольку включает в себя однородные затраты и отличается повышенной сложностью расчетов. Состав данного бюджета не является обязательным, но вместе с тем можно предложить структуру расходов на персонал, в полной мере отражающую реальные издержки. С этой целью раскроем сущность и классификацию этих издержек организации.

Вопросам оценки, планирования и контроля расходов на рабочую силу, их эффективности в отечественной специальной литературе уделяется пока недостаточно внимания. Инструкция Госкомстата «О составе фонда заработной платы и выплат социального характера» выделяет три группы издержек:

- фонд заработной платы;

- выплаты социального характера;

- издержки, не относящиеся к фонду заработной платы и выплатам социального характера.

В состав перечисленных групп входят разнородные издержки. Так, в последнюю входят и текущие затраты, связанные с использованием рабочей силы, и расходы на платное обучение работников предприятия, которые носят инвестиционный характер. При расшифровке затрат, включаемых в фонд заработной платы, не конкретизируются выплаты, относящиеся к издержкам производства и обращения.

Классификация рассматриваемых издержек по агрегированному признаку не позволяет учесть все многообразие процессов воспроизводства рабочей силы и решить методологические вопросы управления компенсационными выплатами персоналу.

При выявлении природы и классификации издержек, связанных с использованием наемных работников, предлагается ресурсный подход, т. е. акцентирование внимания не на стоимости рабочей силы, а на сумме средств, показывающей, во что обходится предприятию конкретный работник.

Как известно, экономические издержки — это выплаты, которые фирма обязана сделать для того, чтобы отвлечь эти ресурсы от использования в альтернативных производствах.

Издержки предприятия на персонал обусловлены использованием наемной рабочей силы, и определяются они как стоимостью, так и ценой рабочей силы. Можно их разграничить.

Стоимость рабочей силы, т. е. рыночная оценка результатов труда работника, определяет величину дохода работодателя, являющуюся источником возмещения издержек предприятия на рабочую силу.

Цена рабочей силы — это вынужденные издержки работодателя, обусловленные состоянием спроса и предложения на рабочую силу данного качества, а также необходимостью ее воспроизводства.

Издержки, связанные с использованием рабочей силы, могут рассматриваться с различных точек зрения. В качестве классификационных признаков могут быть приняты:

- фазы процесса производства (затраты на производство, распределение и потребление рабочей силы);

- уровень подхода (с позиции государства, предприятия, работника);

- целевое назначение (на образование, на подготовку кадров, на социальную защиту, медицинское обслуживание и т. д.);

- источники финансирования (себестоимость продукции, прибыль, централизованные фонды и т. д.);

- характер затрат (прямые и косвенные);

- время возмещения (текущие и инвестиционные издержки);

- функция управления (производство, обслуживание, управление).

В соответствии с классификацией по фазам процесса воспроизводства в издержках предприятия на персонал выделяют издержки, связанные с использованием рабочей силы, и издержки, обусловленные формированием персонала предприятия, его обучением и переподготовкой, а также перестановкой внутри предприятия.

Совокупные расходы на содержание персонала — это расходы, которые организация несет за трудовые услуги его работникам. Они выступают в виде выплаты денежных вознаграждений, дополнительных расходов на содержание персонала, осуществляемых в соответствии с действующими законами и тарифными соглашениями, или добровольных социальных услуг предприятия.

Расходы на персонал являются основой для разработки производственных и социальных показателей эффективности деятельности организации доля в себестоимости продукции имеет тенденцию к росту, что обусловлено следующими экзогенными факторами.

- отсутствием прямой зависимости между производительностью труда и издержками на персонал;

- внедрением новых технологий, предъявляющих более высокие требования к квалификации персонала, который становится более дорогим;

- изменением законодательства в области трудового права, появлением новых тарифов, повышением цен на товары первой необходимости.

Общие расходы на рабочую силу у работодателей складываются из прямых и косвенных затрат.

Прямые затраты традиционно связаны с оплатой отработанного времени или выполненного объема работ согласно принятым на предприятии положениям и иным нормативным документам.

Косвенные затраты включают в себя дополнительные расходы по выплате страховых взносов в социальные фонды:

- выплаты по безработице, в связи с преждевременным выходом на пенсию, выходных пособий уволенным;

- выплаты по оплате неотработанного времени (ежегодных отпусков, больничных листов, праздничных дней);

- выплаты по оплате дополнительных расходов в виде премий к отпуску, тринадцатой зарплаты;

- расходы на содержание столовой, оказание медицинских услуг в поликлинике; оплата профессиональной подготовки работников; оплата подоходного и других налогов; оплата по возмещению расходов на жилье для работников.

Их относительно высокая величина может быть сопряжена с повышением профессионального уровня работников, улучшением социальных условий труда, что следует рассматривать как меры по реализации активной кадровой политики организации.

Соотношение прямых и косвенных затрат на персонал предопределяется уровнем экономической состоятельности организации, ценой рабочей силы в сравнении со стоимостью других первичных факторов производства, профессионал-квалификационным составом занятых и др.

Россия на фоне других стран характеризуется сегодня дешевизной рабочей силы, а следовательно, соответствующими невысокими затратами по ее использованию.

Прямые затраты (такие, как почасовая ставка заработной платы) должны быть строго увязаны с отработанным временем и могут быть снижены путем сокращения числа рабочих часов, т. е. они прямо пропорционально зависят от времени, затраченного на работу. В связи с этим данный вид издержек рассматривается как переменный.

Косвенные расходы в основном не зависят от отработанного времени. Они определяются в расчете на одного работника и в значительной степени не зависят от времени, затрачиваемого работником на труд. Этот вид затрат получил также название постоянных (или квазипостоянных) издержек. Структура издержек на персонал приведена в таблице.

Структура издержек на персонал организации по характеру затрат

| Прямые (переменные) | Косвенные (постоянные) | |

| Оплата по результатам труда | На основании тарифов и законодательства | Социальное обслуживание |

| Заработная плата | Отчисления работодателей на социальное страхование от несчастных случаев | Столовая |

| Оклад штатных сотрудников | Оплата отпусков | Жилищная площадь |

| Выплаты внештатным сотрудникам | Оплачиваемые больничные листы | Транспортные расходы |

| Прочие выплаты | Инвалидность | Социальное обеспечение |

| Техника безопасности | Выплаты пособий заболевшим | |

| Расходы на организацию производства и экологию | Спецодежда | |

| Прочие расходы (единовременные пособия и т. д.) | Фонд социального обеспечения | |

| Страхование и доплаты | ||

| Прочие события (юбилеи, рацпредложения и т. п.) | ||

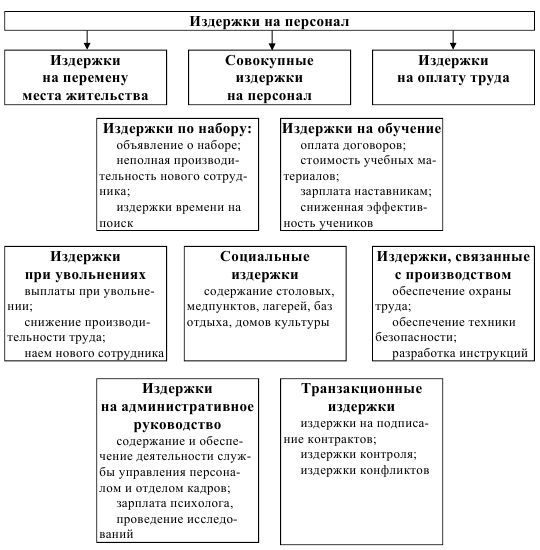

Кроме того, издержки на персонал можно разбить на следующие семь групп:

1. Издержки на оплату трудовых услуг персонала:

- платежи — основная заработная плата, премии, участие в прибыли, оплата сверхурочных работ, выплаты за заслуги, другие дополнительные выплаты;

- прямые дополнительные льготы — пенсии, страхование жизни, отпуск, автомобиль, талоны на бесплатные обеды, схемы участия в собственности, схемы обеспечения жильем, помощь в жилищном строительстве, образовательные займы;

- издержки, установленные законом — сборы в национальные страховые и пенсионные фонды, страхование ответственности работодателя.

2. Издержки по набору персонала:

- затраты на подготовку спецификаций и объявлений, связанных с набором персонала;

- затраты на рекламу, отбор заявлений, интервьюирование и переписку с заявителями;

- проведение отборочных тестов;

- оплата медицинских услуг при найме персонала;

- затраты на официальное назначение на должность.

3. Издержки на обучение персонала:

- заработная плата и расходы на учеников и наставников;

- затраты на подготовку и поддержание программ обучения;

- на возмещение подготовки учебных материалов, оборудование и аренды помещений;

- на снижение производительности труда обучаемых до полного окончания срока обучения.

4. Издержки, связанные с трудовой мобильностью персонала:

- затраты на переезд, размещение и довольствие на время перерыва в работе;

- помощь при размещении на новом рабочем месте;

- оплата проживания в общежития.

5. Издержки при увольнениях персонала:

- установленные государством выплаты за сокращение штатов;

- другие выплаты.

6. Издержки на административное руководство организацией: издержки на службу управления персоналом, за исключением оказанных в других группах.

Структура издержек на персонал организации по целевому назначению

Иногда бывает довольно трудно разнести издержки по указанным группам, однако более подробный их анализ позволяет разработать обоснованный бюджет расходов на персонал организации.

При составлении бюджета расходов на персонал в первую очередь следует рассчитать следующие статьи затрат: основная и дополнительная заработная плата, отчисления на социальное страхование, расходы на командировки и служебные разъезды; расходы на подготовку, переподготовку и повышение квалификации кадров; расходы, связанные с доплатами за общественное питание, жилищно-бытовым обслуживанием, культурой и физическим воспитанием, здравоохранением и отдыхом, обеспечением детскими учреждениями, приобретением спецодежды; расходы па охрану труда и окружающей среды, на создание более благоприятных условий труда (соблюдение требований психофизиологии и эргономики труда, технической эстетики, здорового психологического климата в организации), расходы на создание новых рабочих мест.

При планировании численности персонала, найме рабочих необходимо помнить, что налоги на социальное страхование должны быть включены в стоимость труда как сопряженные издержки работодателя на содержание персонала. В настоящее время во многих государствах налог по безработице оплачивается предпринимателем на базовом уровне (3% от общего уровня заработной платы). В России размер взносов в фонд занятости составляет в настоящее время 1,5% от фонда заработной платы для всех плательщиков.

Расходы на содержание персонала регулируются:

- посредством существующих расходов: ограничение максимального числа работающих; прекращение приема на работу; активное сокращение персонала;

- через рабочие выплаты: замораживание выплат сверх тарифов; пересчет повышения тарифов на внетарифные выплаты; корректировка внутренних фондов социального обеспечения;

- путем анализа общих расходов организации;

- посредством повышения эффективности труда персонала: одинаковые результаты с меньшим персоналом; лучшие результаты, полученные тем же персоналом.

Если исходить из того, что деятельность экономических субъектов проявляется по меньшей мере в трех аспектах — текущая, инвестиционная и финансовая, то издержки на персонал можно подразделить на расходы, инвестиции, финансовые издержки.

Расходы предприятия на персонал — это издержки, обусловленные потреблением в процессе производства наемной рабочей силы.

Инвестиции в персонал — это долгосрочные вложения в человеческий капитал, являющийся важной составляющей активов предприятия, с целью наращивания потенциала персонала.

Финансовые издержки предприятия на персонал — это направляемая работникам часть доходов от собственности.

Расходы на персонал подразделяются на расходы, осуществляемые на предприятии в интересах его работников, и расходы в пользу общества.

В России начиная с 2002 г. система социальных налогов строится следующим образом.

Единый социальный налог делится на платежи в федеральный бюджет, Фонд социального страхования РФ, Федеральный фонд обязательного медицинского страхования и территориальные фонды медицинского страхования. Все работодатели, производящие выплаты наемным работникам, являются согласно ст. 235 Налогового кодекса РФ плательщиками единого социального налога. Единый социальный налог уплачивается с сумм вознаграждений, а также иных доходов, которые начислены работникам по трудовым, авторским, лицензионным договорам. Порядок исчисления и уплаты единого социального налога регламентируется с 1 января 2002 г. Федеральным законом от 31 декабря 2001 г. № 198-ФЗ «О внесении дополнений и изменений в Налоговый кодекс Российской Федерации и в некоторые законодательные акты Российской Федерации о налогах и сборах». Согласно ст. 241 НК РФ единый социальный налог исчисляется по регрессивной шкале ставок. Это означает, что чем больше налоговая база на каждого работника, исчисленная нарастающим итогом с начала года, тем меньше ставка налога. Максимальная ставка единого социального налога — 26%.

Страховые взносы на обязательное пенсионное страхование в Пенсионный фонд РФ (Федеральный закон от 15 декабря 2001 г. № 167 «Об обязательном пенсионном страховании в Российской Федерации»),

Страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профзаболеваний. Тариф зависит от класса профессионального риска и составляет от 0,2 до 8,5%. Размеры тарифов установлены Федеральным законом от 29 декабря 2001 г. № 184 «О страховых тарифах на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний на 2002 г.». Расходы на персонал, осуществляемые предприятием, подразделяются на выплаты работникам предприятия и расходы по управлению персоналом.

Выплаты работникам предприятия обусловлены потреблением их рабочей силы в процессе трудовой деятельности. Выплаты подразделяются на расходы на оплату труда и выплаты социального характера.

Расходы на оплату труда — это общая сумма средств в денежной и натуральной форме, распределяемых между работниками предприятия в соответствии с количеством и качеством результатов труда.

Выплаты социального характера распределяются как по результатам труда, так и в зависимости от других факторов (например, единовременная материальная помощь), подразделяются на три группы:

- социальные выплаты на основе законодательства;

- социальные выплаты на основе коллективного договора;

- дополнительные расходы работодателя на основе соглашений.

С учетом финансирования издержек предприятия на персонал выделяют:

а) расходы на оплату труда, относимые непосредственно на издержки производства и обращения и списываемые на себестоимость продукции. Перечень расходов на оплату труда, относимых непосредственно на издержки производства и обращения, определен Положением о составе затрат, включаемых в себестоимость продукции. В себестоимость продукции включают расходы на оплату труда работников, занятых производством продукции, выполнением работ и услуг; расходы по контролю производственных процессов и качества выпускаемой продукции, сопровождению и гарантийному надзору продукции и устранению недостатков, выявленных в процессе ее эксплуатации; платежи предприятия сторонним организациям за подготовку и переподготовку кадров, затраты на организованный набор работников; затраты на заработную плату, связанную с ремонтом основных фондов;

б) выплаты в денежной и натуральной форме за счет остающейся на предприятии части прибыли и фондов потребления: премии, выплачиваемые за счет средств специального назначения и целевых поступлений, материальная помощь, кроме начисляемой всем работникам предприятия (например, к очередному отпуску); оплата дополнительно предоставляемых по коллективному договору отпусков работникам; надбавки к пенсиям, единовременные пособия уходящим на пенсию ветеранам труда; доходы, выплачиваемые по акция и вкладам трудового коллектива предприятия; другие виды выплат, не связанные непосредственно оплатой труда.

Общие расходы на персонал обычно составляют от 10 до 50% прибыли с продаж (в зависимости от отрасли); расходы на штат сотрудников могут превышать 40% от всех корпоративных расходов.

Дальнейшее развитие компенсационного менеджмента возможно на основе разработки системы управления компанией, которая органично объединяла количественные и качественные аспекты эффективности деятельности по управлению персоналом: количественные измерения касаются затрат, объемов возможностей и времени; качественные концентрируются на понимании общих ценностей и адекватной условиям реакции людей.

Необходимо постоянное взаимодействие человеческого капитала с финансовыми результатами. Это не означает снижения затрат на персонал, скорее это — восприятие персонала в качестве потенциального источника дохода и основного внутреннего клиента компании. Требуется дальнейшая работа над тем, чтобы высвободить этот потенциал. Данные усилия следует считать инвестированием, а не издержками.

Современный компенсационный менеджмент опирается на использование скрытых резервов человека, поиск уникальных качеств каждого работника и использование их во благо компании.

Факторы, обусловливающие необходимость усиления внимания менеджеров к управлению компенсационными выплатами, включают в себя:

- во-первых, повышение требований к качеству продукции, работ или услуг, а значит, и к качеству труда в условиях обострения конкуренции с зарубежными и отечественными товаропроизводителями;

- во-вторых, спрос на высококвалифицированную рабочую силу в контексте развития информационных технологий, а также дифференциацию доходов населения в различных регионах страны и сферах деятельности;

- в-третьих, имеют место неблагоприятные изменения в человеческом капитале:

- сокращение численности населения активного трудоспособного возраста;

- ухудшение здоровья населения, а зачастую саморазрушительное поведение (алкоголизм, курение, наркомания);

- появление социального контингента и территорий, для которых характерна деградация человеческого капитала, обусловленная бедностью населения;

- утрата или моральный износ квалификации и образования у работников соответствующих возрастных групп;

- падение трудовой морали и этики;

- отсутствие возможностей или желания получить современное образование, повысить квалификацию, пройти переподготовку;

- невыгодное положение российских работников в системе международной трудовой миграции.

Базовой тенденцией развития компенсационного менеджмента (как зарубежного, так и отечественного) является повышение значимости управления персоналом.

Предлагаем выделять в составе издержек на персонал следующие группы: издержки, зависящие от объема производимых работ и требующие тщательного контроля и оптимизации; инвестиции — издержки, вложение которых в персонал способно принести доход или иную выгоду в долгосрочной или среднесрочной перспективе, т. е. издержки найма, издержки на обучение и социальные выплаты и расходы, а также издержки на переезд и издержки на административное руководство.

Структура совокупных издержек на персонал организации

Одни издержки легко поддаются измерению, другие можно определить только качественными показателями, третьи совсем не поддаются оценке, хотя их значение трудно отрицать. Следует напомнить изречение Р. Макмара: «Не имея возможности что-либо измерить и утверждая, что этого не существует, вы совершаете самоубийство».

Управление совокупными расходами на персонал персонала может осуществляться в основном с помощью трех механизмов:

- регулирования численности персонала;

- составления бюджетов совокупных расходов на персонал;

- постановки задач и целей организации.

Изменение численности персонала непосредственно влияет на расходы по его содержанию, а также на прочие расходы: рабочему требуются спецодежда, отапливаемые служебные помещения и т. п. Поэтому уменьшение или увеличение численности персонала вызывает последующую экономию или последующие расходы.

Остающиеся на одном и том же уровне расходы по содержанию персонала в бюджетах в долгосрочной перспективе могут быть достигнуты только в результате сокращения численности сотрудников. Если численность персонала должна оставаться без изменений, то отправные точки для снижения расходов будут лежать в сфере социальных услуг, которые не предписаны ни законодательно, ни тарифным соглашением. Сокращение этих затрат должно обусловливаться кадровой политикой, поскольку мотивация сотрудников, привлекательность организации как работодателя и ее престиж тесно связаны с добровольными социальными услугами.

Могут быть сокращены как не затрагивающие сущность занятости в организации затраты на повышение квалификации, командировочные расходы, суточные и т. п.

Существуют следующие методы снижения расходов по содержанию персонала:

1) оптимизация бюджета расходов на персонал — наиболее простой метод, затрагивающий как экономно работающие, так поступающие расточительно отделы. Сотрудники с более высоким уровнем отдачи вынуждены снижать его в ущерб организации, если они в результате сокращения бюджета лишаются свободы действий;

2) стоимостный анализ накладных расходов. Позволяет снижать издержки за счет сокращения услуг, которые не являются безусловно необходимыми. Этот метод наделен на экономию накладных расходов. Критически изучаются услуги отдельно взятого подразделения, которые затем оцениваются по соотношению расходов и эффективности. Слишком трудоемкие, ненужные или слишком дорогостоящие услуги сокращаются, а новые внутрифирменные создаются только после анализа расходов и эффективности в тесном сотрудничестве поставщиков и пользователей услуг;

3) принцип нулевого базисного бюджета. Направлен на повышение эффективности деятельности подразделений организации. Все их функции анализируются, продумываются все альтернативы, обеспечивающие определенный уровень результатов. Центральное место занимают расходы по содержанию персонала, т. е. издержки, ориентированные на производительность.

Однако применение этих методов в управлении издержками не способно дать долговременный положительный эффект. Более того, они могут привести к потерям в долгосрочной перспективе. Причины сказанного таковы.

Поскольку численность персонала обусловлена нормами выполнения работ, ее снижение приведет к сокращению этих работ, а урезание бюджета, сокращение средств на мотивацию и обучение — к ухудшению социально-психологического климата в коллективе, росту текучести кадров, снижению привлекательности предприятия на рынке.

Единственно верный метод управления издержками на персонал — бюджетирование расходов на персонал, направленное на сохранение специфического человеческого и организационного капитала компании, увеличение инвестиций в человеческий потенциал при постоянном контроле и оценке полученных результатов.

Развитие персонала из статьи издержек превратилось в объект инвестиций, и поэтому, как любые инвестиции, требует постоянной оценки капиталоотдачи, а именно: как затраты на персонал повлияли или повлияют в будущем на повышение эффективности организации в целом.

С учетом сложившейся в России экономической ситуации управление персоналом должно уйти от минимальных инвестиций в человеческие ресурсы, затрагивающие лишь внешние производственно-бытовые стороны труда, и строить идеологию на основе новой концепции, соответствующей долгосрочной стратегии развития организации.

Принцип соотнесения денежных затрат на развитие персонала и практических результатов (прибыли) в системе управления персоналом должен стать не только общепризнанным, но и главенствующим в хозяйственной деятельности организации.

Сущность данной концепции — прибыльность инвестиций в персонал. Она должна формировать экономические критерии деятельности работников и практически выражаться в инвестициях, необходимых для экономически обоснованной подготовки и переподготовки работников, целесообразного использования, управляемого поведения, максимального раскрытия возможностей и способностей как отдельной личности, так и различных групп персонала.

Важно подчеркнуть, что инвестиции, связанные с привлечением рабочей силы, поддержанием ее в трудоспособном состоянии, с обучением, созданием условий для более полного выявления творческих возможностей, признаются экономически целесообразными. Подход к работе с персоналом, основанный на минимизации затрат на него, в большинстве корпораций обнаружил свою несостоятельность именно с экономической точки зрения.

Как измеряются затраты на персонал? Общепризнано, что человеческие элементы — наиболее ценный капитал компании. Но сложности и неопределенность перевода степени мастерства и непредсказуемой будущности в конкретные цифры до сих пор удерживают вложения в персонал на минимальном уровне.

В 1960-е годы в Институте социальных исследований Мичиганского университета был разработан метод экономического анализа и учета человеческих ресурсов {human resources accounting). В основе метода — специальная схема двойного бухгалтерского учета человеческого капитала. В особых счетах по специально утвержденному перечню учитываются затраты на человеческие ресурсы, которые в зависимости от содержания либо рассматриваются как долгосрочные вложения, увеличивающие размер функционирующего человеческого капитала, либо списываются как потери. Устанавливается нормальный срок амортизации капитала. При таком подходе уход ценного работника из фирмы, болезнь или преждевременная смерть отражаются на счетах как потеря капитала. Затраты на обучение рассматриваются (по аналогии с затратами на ремонт оборудования) как восстановление первоначальной стоимости капитала (либо добавление стоимости при модернизации).

В методическом отношении учет человеческих ресурсов представляет большие сложности, особенно в определении различных нормативов, оценке эффективности вложений. К настоящему времени его применяют немногие компании, но сам принцип соотнесения затрат и результатов в практике работы с персоналом становится общепринятым.

Существуют два подхода к оценке эффективности инвестиций в человеческий капитал организации:

- затратный подход, посредством которого организация пытается измерить в денежном исчислении инвестиционные затраты на текущее содержание персонала. Это способ констатации того, во что обойдется организации потеря ее сотрудников;

- ценностный подход, согласно которому можно получить некоторую примерную оценку текущей стоимости персонала. Как правило, это достигается путем оценки текущей стоимости (для компании) отдельного работника, выраженной в рублях, и ее умножением на число лет, в течение которых работник, вероятно, останется в качестве рабочей силы. Этот способ направлен на оценку стоимости на основе того, какие затраты придется нести при перемещениях текущего персонала.

Возможно, применение метода, основанного на оценке затрат на приобретение персонала и его замену является менее сложным и в силу этого неточным.

Определить сумму издержек на персонал можно также на основании сметы. Это позволит создать представление о расходах, требуемых на управление и содержание персонала. Однако не стоит забывать о том, что кроме расходов, отраженных в смете, существуют еще и косвенные, неявные издержки на персонал. Недостаток данного подхода состоит в том, что он не позволяет выделить расходы и инвестиции, а также оценить эффективность последних.

Оценка данных затрат осложняется отсутствием методической базы и спецификой учетной политики конкретного предприятия. Логичнее было бы стоимостную эффективность инвестирования в персонал компании рассчитывать на уровне функционального бюджета расходов на персонал компании в целом с последующим составлением аналогичных бюджетов по структурным подразделениям.

Выделив основные группы издержек на персонал для организации в целом и для каждого ее подразделения, необходимо разработать регламент бюджетирования:

- определение способа составления бюджета;

- определение бюджетного периода (с какого месяца или квартала по какой составляются бюджеты), минимальных периодов (месяц, квартал, год);

- определение порядка разработки, предоставления первоначальных бюджетных форм и их консолидация, т. е. сроков бюджетной отчетности их предоставления и корректировки;

- определение процедуры исполнения бюджета, анализ причин отклонения фактических значений от прогнозных;

- установление регламента разработки и консолидации скорректированных бюджетных форм.

Поскольку по времени и экономическим и финансовым целям бюджеты делятся на стратегические (горизонт планирования более одного года), текущие (составляются на год с разбивкой по кварталам и месяцам), оперативные (период бюджетирования не более месяца с детализацией до недель и дней), можно, например, для разработки стратегического бюджета использовать, наряду с абсолютными показателями, и частично относительные индексы как механизм анализа прогнозируемых или ожидаемых тенденций.

Рассмотрим пример оценки эффективности вложений в человеческий капитал и произведем расчет показателей по отдельным направлениям предложенной методики.

Необходимо проводить мероприятия по сокращению расходов на персонал и увеличению доли инвестиций в персонал с целью постоянного контроля за результатами инвестирования и разработки методов стоимостной оценки результатов обучение и мотивации работников.

Изменение одного показателя, в свою очередь, приводит к изменению других.

Несмотря на различия в производственном профиле, масштабах деятельности и программном обеспечении, существующие системы бюджетирования имеют общие характеристики:

- традиционная ориентация на производственные проблемы и бухгалтерский учет;

- трудоемкость начального этапа, связанная с необходимостью перестройки организационной структуры и созданием нормативной базы, и сопротивление сотрудников, вызванное перераспределение ответственности;

- классификация расходов и доходов без учета специфики предприятия по типовым схемам;

- отсутствие рекомендаций по расчету плановых норм и нормативов.

Разработка системы бюджетирования расходов на персонал, адаптированной к специфике экономической организации, — сложный, длительный и затратный процесс. Поэтому внедрение ее должно быть обоснованным, соответствовать целям компании и ее возможностям, учитывать время и затраты, чтобы принятое решение не осталось формальным.