Процент — это цена, которую люди платят за то, чтобы получить денежные ресурсы сейчас, чем ждать, когда их можно получить в будущем (сегодняшние ресурсы, в т.ч. и деньги) ценнее будущих. Процент — это плата за упущенные возможности или цена приобретаемых возможностей в настоящем (процент всегда положительный).

Существующие теории ссудного процента исходят из наличия неразрывной взаимосвязи между спросом, предложением средств, объемом сбережений и инвестиций, процентом и доходом как элементами единой системы. При сложившимся уровне дохода на инвестиции норма процента на денежном рынке формируется соотношением спроса и предложения денежных средств. Одновременно при неизменной норме процента уровень дохода в «реальном» секторе определяется объемом сбережений и инвестиций.

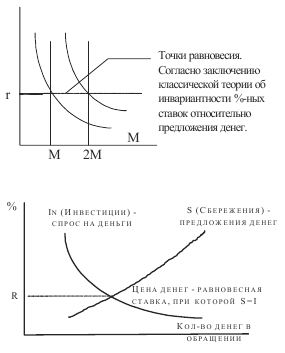

Экономисты классики придерживались реальной теории процента: реальная норма процента согласно классической теории определяется совсем не количеством денег в обращении, т.е. она определяется теми же факторами, что и норма прибыли. Этот вывод — естественное следствие рассмотренных ранее предпосылок, согласно которым нейтральное удвоение денежной массы М влечет удвоение уровня цен Р. Если 2 М=2 Р, тогда люди будут запрашивать в точности удвоенную величину заемных средств, от которых зависит ставка процента. Первоначальное избыточное предложение ссуд снижает процентную ставку. Когда, наконец, цены удваиваются, реальное количество денег в экономике становится равным прежнему, т.о., пересечение кривых спроса и предложения определяет тот же уровень процентной ставки.

Классическая («реальная») теория предполагает, что единственными переменными, воздействующими на норму процента являются инвестиции и сбережения. S (i) = In (i), т.е. норма процента определяется равновесием планируемых сбережений и инвестиций.

Неоклассическое направление. Ссудные фонды (lanable funds)-фонды рынка, доступные для заимствования на финансовых рынках. Процент — есть цена ссудных фондов, определяемой на основе спроса и предложения на рынке капитала. На стороне предложения: Sn = S + DM, где S — сбережения, а DM — чистый прирост денежной массы в результате экспансии ЦБ; на стороне спроса: Dn = In + DH, где In — спрос на инвестиции, а DH — чистый прирост сокровищ (спекулятивный спрос). Равновесная ставка процента находится из формулы S+DM = In + DH. Эта формула связывает денежный рынок и товарный (реальную экономику). Денежное равновесие в экономике — с наличием не денежных активов — существуют, только когда процент на денежном рынке равен норме прибыли на вложенный капитал на товарном рынке. Пока ставка процента остается ниже нормы прибыли, спрос на займы остается ненасыщенным. В состоянии равновесия процентная ставка не зависит от количества денег в обращении.

В теории Дж.М. Кейнса норма процента определяется в качестве вознаграждения за расставание с ликвидностью. Процент — это «цена, которая уравновешивает желание держать богатство в форме наличных денег с имеющимся количеством наличных денег». Уровень процента изменяется в прямом отношении к степени предпочтения ликвидности и в обратном — к количеству денег в обращении: M’ = L’ (e, i), где M’ — количество денег; L’ — функция предпочтения ликвидности. График предпочтения ликвидности (рис. 7), отражающий связь количества денег с нормой процента, представляет плавную кривую, которая падает по мере роста объема денежной массы. В точке пересечения функции с заданным предложением денежных средств ( М) будет получена равновесная для настоящего момента норма процента.

Кейнсианцы «первого поколения» в своих трудах полагали, что денежно-кредитная политика теряет свою эффективность в период спадов деловых циклов. Так в период Великой депрессии процентные ставки по краткосрочным ценным бумагам упали до рекордно низких уровней — ниже 1%. Т.к. при этом спекулятивный мотив заставляет индивидов избегать держать в своих портфелях активов облигации — ведь любое вероятное повышение норм процента приведет к потере значительной части капитала в виде облигаций.

Предпочтение ликвидности

Кейнсианцы утверждают, что сбережения и инвестиции мало чувствительны к проценту, поэтому даже довольно большие изменения процента вряд ли будут оказывать существенное влияние на объем предложения денег и спрос на них.

Ловушка ликвидности (liquidity trap) — ситуация, при которой процентная ставка столь низка, что люди предпочитают хранить деньги, а не инвестировать их. График спроса на деньги становится бесконечно эластичным и любая попытка денежных властей уменьшить процент для стимулирования инвестиций будет тщетной и приведет лишь к увеличению объема сбережений. Падение ставки процента по облигациям то такого уровня заставит всех спекулянтов практически одновременно избавиться от ценных бумаг. Стремление переместить все свое богатство в деньги приведет к тому, что кривая спроса на деньги примет горизонтальный вид. По мнению Кейнса, монетарная политика в этом случае не приносит эффекта и остается один рычаг — фискальная политика. Монетаристы, наоборот, считают, что спрос на заемные средства и их предложение является эластичным по проценту и даже небольшое изменение процента оказывает существенное влияние на потребление и инвестиции.