Банковские ресурсы образуются в результате проведения банками пассивных операций. К банковским ресурсам относятся собственные средства банков, заемные и привлеченные средства.

Специфика деятельности банка состоит в том, что его ресурсы подавляющей частью формируются не за счет собственных средств, а за счет привлеченных. Привлеченные средства составляют около 70 — 80% всех банковских ресурсов, на долю собственных средств банков приходится около 20 — 30%.

Возможности банков в привлечении средств регулируются Банком России и зависят от размеров собственного капитала.

В условиях перехода рынка проблема формирования ресурсов приобрела исключительную актуальность для банков.

В настоящее время ситуация характеризуется тем, что банки в условиях самостоятельности и конкуренции много сил и времени уделяют формированию собственного капитала и привлечению ресурсов.

Итак, ресурсы коммерческих банков представляют собой совокупность собственных и привлеченных средств, имеющихся в его распоряжении и используемых для осуществления активных операций.

Собственные средства банка — это различные фонды, создаваемые банком для обеспечения его финансовой устойчивости, коммерческой и хозяйственной деятельности, а также прибыль банка, полученная по результатам деятельности текущего года и прошлых лет.

Структура собственных средств банка неоднородна по качественному составу и изменяется на протяжении года в зависимости от ряда факторов и в частности от качества активов, использования собственной прибыли, политики банка по обеспечению устойчивости его капитальной базы.

Состав собственных средств:

- уставный капитал;

- резервный фонд;

- фонды специального назначения;

- резервы на покрытие кредитных рисков и обесценение ценных бумаг;

- средства на производственное, социальное развитие;

- текущая прибыль, нераспределенная прибыль.

Собственные средства представляют собой состояние акционеров в коммерческом банке.

Собственные средства отражают чистую стоимость банка, поэтому движение собственных средств является предметом особого внимания.

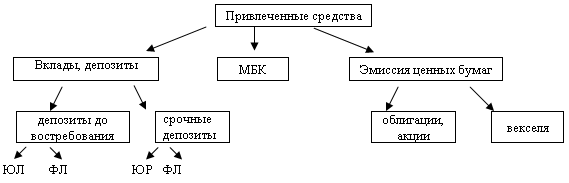

Привлеченные средства поступают от клиентов, банк выступает при этом в роли заемщика.

Основную часть привлеченных ресурсов коммерческих банков составляют депозиты, то есть денежные средства, внесенные в банк клиентами — физическими и юридическими лицами.

Недепозитные привлеченные средства — это средства, которые банк получает в виде займов (получение межбанковских кредитов, получение займа у Банка России) или путем продажи собственных долговых обязательств на денежном рынке.

Не вся совокупность мобилизированных в банке средств свободна для активных операций, а только кредитный потенциал.

Не вся совокупность мобилизированных в банке средств свободна для активных операций, а только кредитный потенциал.

Кредитный потенциал (КП) — величина мобилизированных в банке средств за минусом резерва ликвидности.

С учетом принципа ликвидности все средства КП банка можно разделить по степени их стабильности:

- абсолютно стабильные средства (собственные средства банка, средства депонированные на определенный срок);

- стабильные средства (все депонированные средства по предъявлении клиентов банка, чья динамика изучена банком, при этом установлена средняя сумма средств, которой банк может располагать в любое время для направления в определенные активы);

- нестабильные средства (депонированные средства, которые появляются периодически и динамику которых трудно предсказать).

Все закономерности, выявленные по привлеченным ресурсам, необходимо использовать для выработки правильной политики в области сохранения средств КП и сохранения ликвидности баланса.

Одна из основных целей распределения средств КП — это обеспечение соответствия источников средств со структурой активов баланса.

В случае, когда банк предоставляет средства в среднем на более длинные сроки, чем срочность средств КП, он может осуществлять срочную трансформацию средств. Возможность трансформации связана с тем, что средства депозитов концентрируются в банке от разных депонентов, которые используют эти средства с различной динамикой.

Степень трансформации средств должна соответствовать уровню ликвидности в момент трансформации средств. Трансформация средств КП является одной из основных причин обострения проблемы банковской ликвидности.

Для оценки степени риска срочной трансформации целесообразно регулировать отражение в учете сроков активных и пассивных операций.

Качественное и количественное равновесие прилива и отлива средств кредитного потенциала является важным фактором в практике поддержания ликвидности банка.