Нормирование ОС является основой рационального использования хозяйственных средств.

Нормирование ОС — это процесс разработки обоснованных нормативов, т. е. сумм ОС, необходимых для создания постоянных минимальных запасов товарно-материальных ценностей, достаточных для бесперебойной работы предприятия.

С точки зрения охвата нормированием все ОС делятся на нормируемые (> 80%) и ненормируемые ОС.

К нормируемым ОС относятся все оборотные фонды, а из фондов обращения — готовая продукция на складах.

К ненормируемым относятся все фонды обращения, за исключением готовой продукции на складах.

Нормативы ОС могут рассчитываться следующими методами:

- прямого счета, предусматривающим расчет запасов по каждому элементу ОС;

- аналитическим или опытно-статистическим;

- нормированием по сложившимся условиям и представляющим корректировку фактических запасов путем исключения лишних и ненужных запасов;

- коэффициентов, с помощью которых в сводный норматив предшествующего периода вносят изменения планируемых объемов производства и ускорения оборачиваемости ОС.

Мы рассмотрим первый и четвертый методы. В процессе разработки нормативов ОС определяют норму и норматив ОС.

Норма ОС характеризует минимальные запасы товарно-материальных ценностей на предприятии и рассчитывается в днях запаса, рублях на расчетную единицу и т. д.

Норматив ОС представляет собой произведение нормы ОС на тот показатель, норма которого определена. Рассчитывается в рублях.

Поскольку наибольший удельный вес в нормируемых ОС имеют производственные запасы, рассмотрим, как они нормируются.

1. Сначала определяется однодневный расход I-того вида сырья, материалов, полуфабрикатов покупных:

Рi = ![]() , руб. / день,

, руб. / день,

Где ЗI — затраты на I-ый элемент ОС по смете за соответствующий период

(месяц, квартал, год)

Зi = вig × хg × цi,

Д — число дней в периоде (30, 90, 360).

2. Определяется норма запаса в днях:

t i = Тi / 2 + С + П, дн.,

Где Тi / 2 — норма текущего запаса.

Текущий запас — это постоянный запас сырья и материалов, полностью подготовленный к производству и предназначенный для повседневного расходования. Его величина зависит от величины интервала между очередными поставками сырья и размера партий поставок

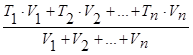

Тi ср. =  , дн.,

, дн.,

Где Т1, Т2, …., ТN — интервалы поставок сырья, материалов от 1, 2, …., n поставщиков;

V1, V2, …., Vn — размеры партий;

С — страховой запас. Он создается на случай возможных срывов поставок, задержек в пути, поступления некачественных материалов. Обычно С равен 3-5 дням или половине текущего запаса;

П — подготовительный запас, делится на обычный и специальный.

Цель обычного подготовительного запаса — обеспечить производство ОС на период разгрузки, доставки, складирования материалов; специальный подготовительный запас необходим тогда, когда материалы не могут быть сразу запущены в производство, а требуют, например, количественной и качественной приемки. Нормы этого запаса определяются с помощью хронометража и ФРД.

3. Норматив по производственным запасам сырья, материалов, покупных полуфабрикатов равен произведению

Нi = Рi × ti, руб.

Нормативная потребность ОС в запасных частях для ремонта оборудования:

Н з. ч. = Р з. п. × Ф обор. с. ч.,

Где Р з. п. — норма запаса запчастей в руб. на 1 млн. руб. балансовой стоимости оборудования.

Норматив ОС для образования заделов незавершенного производства рассчитывается по формуле

Н н. п. = Р г. п. × К н. з. × Т ц.,

Где Р — среднесуточный планируемый выпуск продукции по производственной себестоимости, млн. руб./день.;

К н. з. — коэффициент нарастания затрат, равный отношению себестоимости незавершенного производства к себестоимости готовой продукции;

Т ц. — длительность производственного цикла, дн.

Норматив ОС в запасах готовой продукции на складах предприятия определяется произведением однодневного выпуска готовой продукции по производственной себестоимости на норму ее запаса в днях

Н г. п. = Р г. п. × t г. п., руб.

t г. п. зависит от времени накопления отгрузочной партии, продолжительности транспортировки продукции со склада завода до станции отправления, погрузки и оформления платежных документов.

Норматив ОС по расходам будущих периодов определяется в отличие от предыдущих балансовым методом

Н б. п. = О б. п.н. г. + З пл — С пл,

Где О б. п.н. — сумма средств в расходах будущих периодов на начало года (остатки);

С пл — плановые суммы списания затрат на себестоимость продукции планируемого года.

Общий норматив ОС предприятия (общая потребность в ОС) равна сумме частных нормативов, т. е.

Н общ. = Н пз + Н нп + Н гп + Н бп,

Где Н пз — сумма средств, вкладываемых в производственные запасы;

Н нп — сумма средств, вкладываемых в незавершенное производство;

Н гп — сумма средств, вкладываемых в готовую продукцию;

Н бп — сумма средств, вкладываемых в расходы будущих периодов.