Наконец, тактика завоевания лидерства, направленная на расширение рынка, может строиться на снижении цен или повышении качества товаров, что позволяет опережать конкурентов.

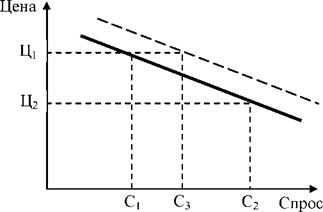

Во всех ситуациях одним из основополагающих условий выбора и принятия решения о тактике действий, связанных с производством и сбытом товара, должна быть информация, основанная на изучении спроса на этот товар, так как в обычной ситуации цена и спрос на товар находятся в обратно пропорциональной зависимости, т. е. чем выше цена, тем ниже спрос на этот товар. Так, цене Ц1 (более высокой) соответствует более низкий спрос С1 и, наоборот: цене Ц2 — более высокий спрос С2.

Обычное соотношение цены и спроса

Неэластичный спрос

При этом возможны варианты эластичного и неэластичного спроса, отражающего чувствительность рынка к изменению цены на товар. Эти характеристики спроса определяются рядом факторов:

При этом возможны варианты эластичного и неэластичного спроса, отражающего чувствительность рынка к изменению цены на товар. Эти характеристики спроса определяются рядом факторов:

- товару нет или почти нет замены; покупатели не сразу замечают изменение цены;

- покупатели медленно меняют свои привычки и не ищут дешевых заменителей;

- покупатели считают, что повышение цены оправдано повышением качества.

Эластичный спрос означает заметное его изменение при незначительном росте цен; при неэластичном — эта зависимость почти не отслеживается.

Если спрос эластичен, то предприниматель должен задуматься о снижении цены, так как это принесет большой доход за счет увеличения массы продаж. Такой подход может ограничиваться пока нет пропорционального роста издержек по производству и сбыту.

Необходимо, однако, учитывать, что на спрос влияют и неценовые факторы: реклама, престижность (мода) и др. Поэтому при анализе спроса приходится учитывать и их влияние, соотнося дополнительные расходы с увеличением сбыта. Показано увеличение спроса за счет неценовых факторов, позволяющих «сдвинуть» кривую спроса вправо (показано пунктиром) С3 > С1 при одной и той же цене товара.

Зная спрос и определив возможный характер его изменения, предприниматель может приступить к расчету (определению) в денежном выражении плана выживания и безубыточности своего бизнеса. Это заключительный этап проработки различных вопросов, связанных с предпринимательской деятельностью, который сводится к определению величины издержек по производству и сбыту и соотнесению их с необходимым объемом производства и реализации товара, обеспечивающих желаемую (расчетную) прибыль.

Учет издержек начинается с составления списка личных расходов и расходов на организацию бизнеса, которые по своему характеру относятся к постоянным (не зависящим от объема производства) и переменным (меняющимся в зависимости от числа произведенных единиц товара). К первым могут быть отнесены: плата за аренду помещения, плата за тепло — и электроснабжение, жалование служащих, выплачиваемые проценты за кредит, семейные расходы. Во вторую группу входят расходы на приобретение сырья и материалов, транспортные и другие, связанные с производством.

Рассчитав методом калькуляции величину издержек И (в нашем примере — условно 70 000 р.), необходимо определить цену товара. При этом мы ориентируемся на возможности выпуска определенного количества товара (товарных единиц продукции), например, 40 ед.

Наиболее распространенный метод — «средние издержки плюс прибыль» — основывается на определении величины наценки к сумме издержек. Если мы установили, что 25%-ная наценка покрывает расходы и обеспечивает необходимый доход, то отпускная цена товара должна быть 1 750 р. Цену реализации определяет продавец, исходя из величины наценки, обеспечивающей доходность от его бизнеса. Допустим, что в нашем примере торговая наценка составляет 10%, тогда цена реализации будет 1 925 р. Реально торговая наценка значительно выше и может колебаться от 13 до 50% по различным товарам.